Une année imprévisible

L’année 2020 s’est achevée alors que l’Europe et les États-Unis subissent une deuxième vague épidémique de très grande ampleur.

L’économie mondiale va fluctuer et sera dépendante de l’évolution sanitaire jusqu’à la vaccination massive des populations, soit au mieux à la fin 2021 dans certains pays, mais plus sûrement courant 2022 pour les pays les plus peuplés comme l’Inde ou une partie des pays d’Afrique et d’Amérique du Sud.

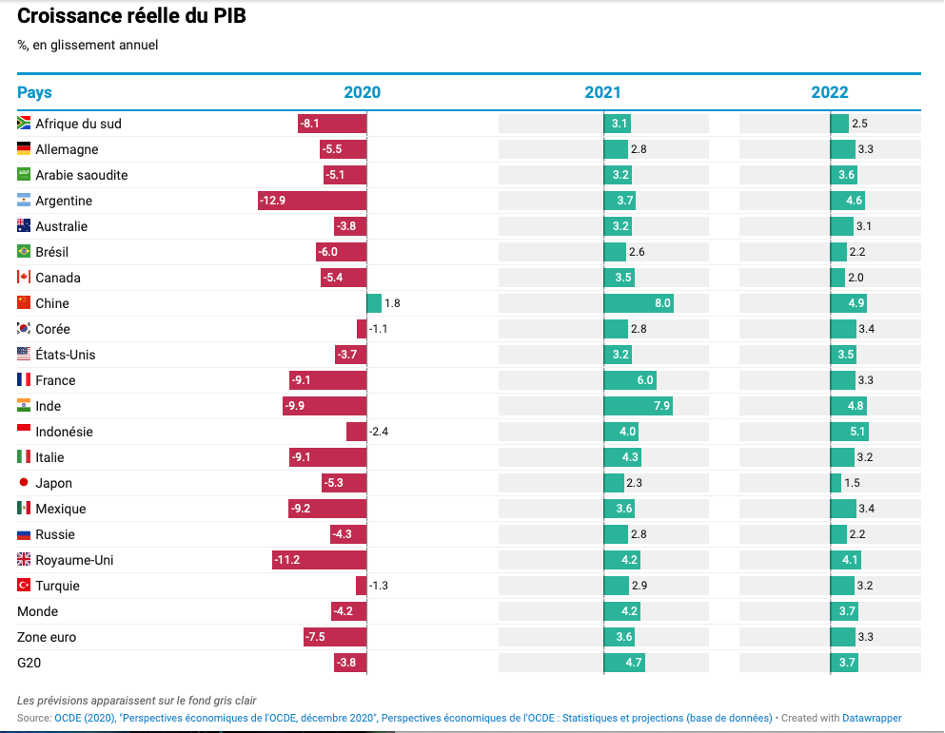

Grâce aux campagnes de vaccination, à l’adoption de politiques sanitaires concertées et aux aides financières publiques, le PIB mondial devrait augmenter de 4.2 % cette année après avoir reculé de 4.2 % en 2020. Le rebond sera plus significatif dans les pays asiatiques qui sont parvenus à maîtriser le virus, mais même à la fin de 2021, de nombreuses économies n’auront pas retrouvé leurs niveaux de 2019.

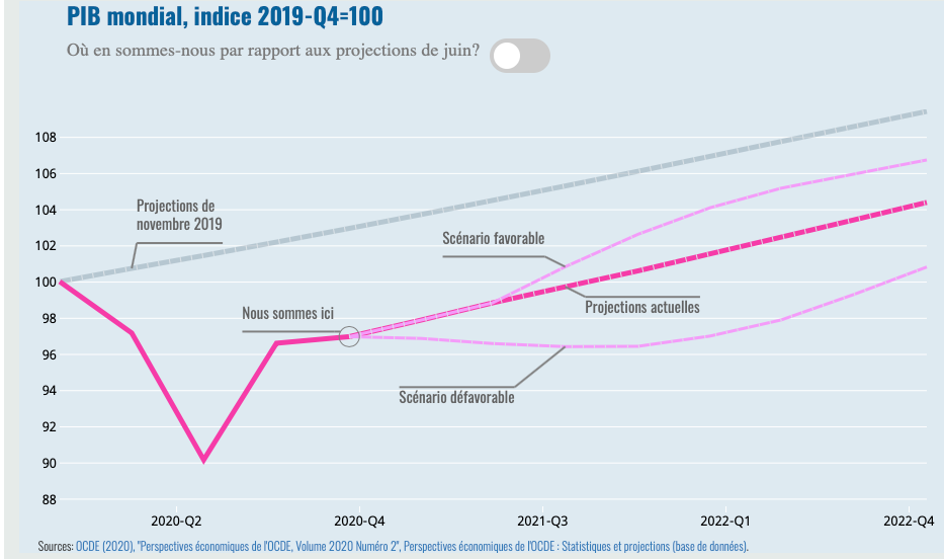

Comme l’indique le graphique ci-dessus le PIB mondial est actuellement 6 points en dessous de la situation initiale projetée en novembre 2019. Même dans un scénario favorable, le PIB ne retrouvera pas les objectifs projetés à ce moment-là puisqu’il reste inférieur de 2 à 3 points à l’horizon du quatrième trimestre 2022.

La probabilité de réalisation des différents scénarii est difficile à estimer tant sont encore grandes les incertitudes qui pèsent sur la reprise. Dans de très nombreux pays, l’activité reste contrainte par des mesures de distanciation voire de confinement avec fermeture des frontières qui limitent les capacités de rebond.

Certains secteurs, particulièrement affectés en 2020, auront du mal à retrouver un rythme normal ; parmi ces secteurs on peut notamment citer le tourisme, ce qui aura un impact très négatif sur l’économie de certains pays émergents très dépendants de ce secteur.

Les mesures de soutien à l’emploi et aux entreprises, en place depuis le début de la pandémie, favoriseront une accélération du rebond économique une fois les restrictions levées.

Une des grandes incertitudes de cette reprise demeure la consommation. Au cours de l’année écoulée, on a pu constater une forte augmentation de l’épargne. Les interventions budgétaires massives ont permis de limiter fortement la perte de revenus des ménages qui, face à l’incertitude, ont gonflé leur matelas d’épargne.

L’appétit de consommer des ménages, dépend de leur confiance. La consommation est un moteur clé de la croissance. Rien qu’aux États-Unis de janvier à octobre, les Américains ont accumulé un surplus d’épargne de 1400 milliards de dollars par rapport à la même période de 2019.

Une reprise franche de la consommation aura un impact favorable pour les entreprises qui pourront mobiliser leur capacité d’investissement.

Toutefois l’assureur-crédit Euler Hermes table sur une hausse des faillites d’entreprises de 25% dans le monde après une baisse de 10% en 2019. La France sera parmi les pays les plus touchés (+ 52 %, 50.000 défaillances attendues), ainsi que l’Italie (+ 73 %), bien plus que l’Allemagne (+ 5%).

Les prévisions de reprise de la croissance de l’OCDE affichent une réelle prudence et montrent que l’Europe reste à la traine.

En France plus particulièrement les perspectives de rebond sont difficiles à estimer. La Banque de France travaille à partir de deux scénarios : un « favorable », le second plus « pessimiste ».

Le premier scénario est établi en tenant compte d’un contrôle de la situation sanitaire dès le premier semestre 2021, grâce notamment au déploiement rapide des vaccins.

Le scénario plus pessimiste, en revanche, table sur une circulation encore active du virus en France au cours de l’année 2021.

Le scénario plus favorable prévoit un fort rebond de l’économie française en 2021 et 2022, avec une croissance du PIB respectivement de 7 et 5 %.

On le constate, quel que soit l’organisme de prévisions conjoncturelles, les anticipations de croissance reposent toutes en grande partie sur la capacité des Etats à organiser une vaccination à grande échelle qui permettra de contrer la pandémie et de lever durablement les restrictions d’activité tout en redonnant la confiance aux consommateurs.

Les prochains mois seront donc déterminants pour l’ensemble des économies de la planète bien que des divergences apparaissent déjà et que certains pays connaitront plus rapidement une sortie de crise.

Dans ce contexte très mouvant, les actifs risqués, marchés financiers, immobilier ou private equity ont été chahutés mais ont globalement bien résisté voire se sont appréciés. Les raisons de cette résilience des actifs risqués ont déjà été maintes fois évoquées : politiques monétaires accommodantes, abondance de liquidités, absence de rendement des actifs sans risque…A tout cela s’ajoute l’anticipation d’un retour à la normale résultant d’une campagne de vaccination accélérée.

Malgré une visibilité réduite et un risque de correction des marchés financiers, le contexte de taux bas dans lequel nous pourrions encore durablement évoluer milite pour un intérêt soutenu pour les actifs risqués avec toutefois une plus grande sélectivité de ces actifs qu’il s’agisse de finance, d’immobilier ou de private equity.