Les obstacles s’accumulent.

La persistance de l’épidémie pèse sur la reprise mondiale et accroît les divergences entre pays et entre secteurs, alors que les campagnes de vaccination continuent également de progresser à un rythme inégal.

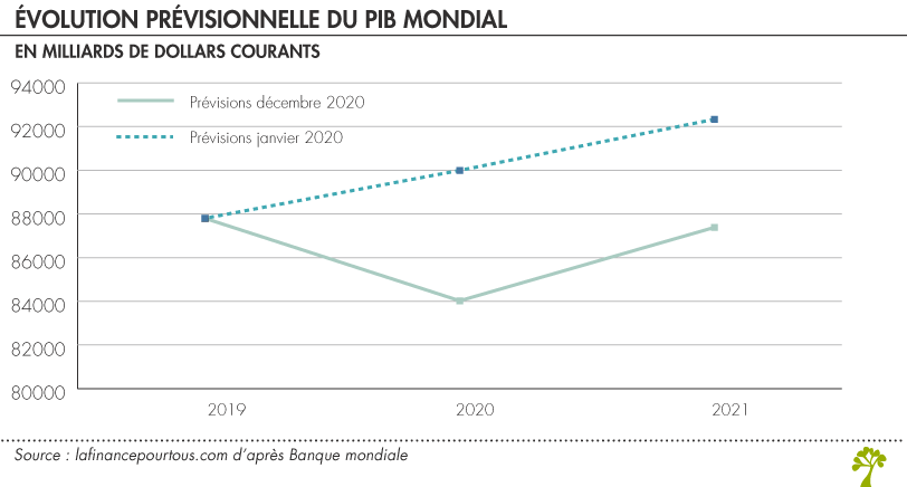

La pandémie de Covid-19 est à l’origine de la plus grave crise depuis la Seconde Guerre mondiale. Pour mesurer son impact économique il faut comparer l’évolution du PIB mondial suite à l’irruption de la pandémie à celui qui était anticipé avant l’émergence du virus. Les prévisions de PIB mondial de la Banque mondiale en janvier 2020, soit avant la prise en compte du Covid établissaient une croissance économique mondiale de 2,5 et 2,6 % respectivement en 2020 et 2021.

Avec le développement de la pandémie et la mise en œuvre de mesures sanitaires contraignantes pour l’économie, la Banque mondiale a révisé ses prévisions. Elle anticipe désormais une chute de l’activité économique mondiale de 4,3 % en 2020, suivie d’un rebond estimé à 4 % en 2021.

Le PIB mondial devrait donc accuser une perte cumulée de plus de 10 000 milliards de dollars.

La zone euro est plus gravement atteinte que les États-Unis, notamment du fait d’une récession plus sévère en 2020, avec un recul de l’activité économique anticipé, pour cette année-là, à 7,4 % pour la zone euro, contre 3,6 % outre Atlantique.

Cette situation que l’on jugeait peu probable en fin d’année 2020 s’est radicalement améliorée aux Etats Unis pour essentiellement deux raisons : la campagne de vaccination et le programme d’aide budgétaire désormais voté par le Congrès de près de 2000 Mds$.

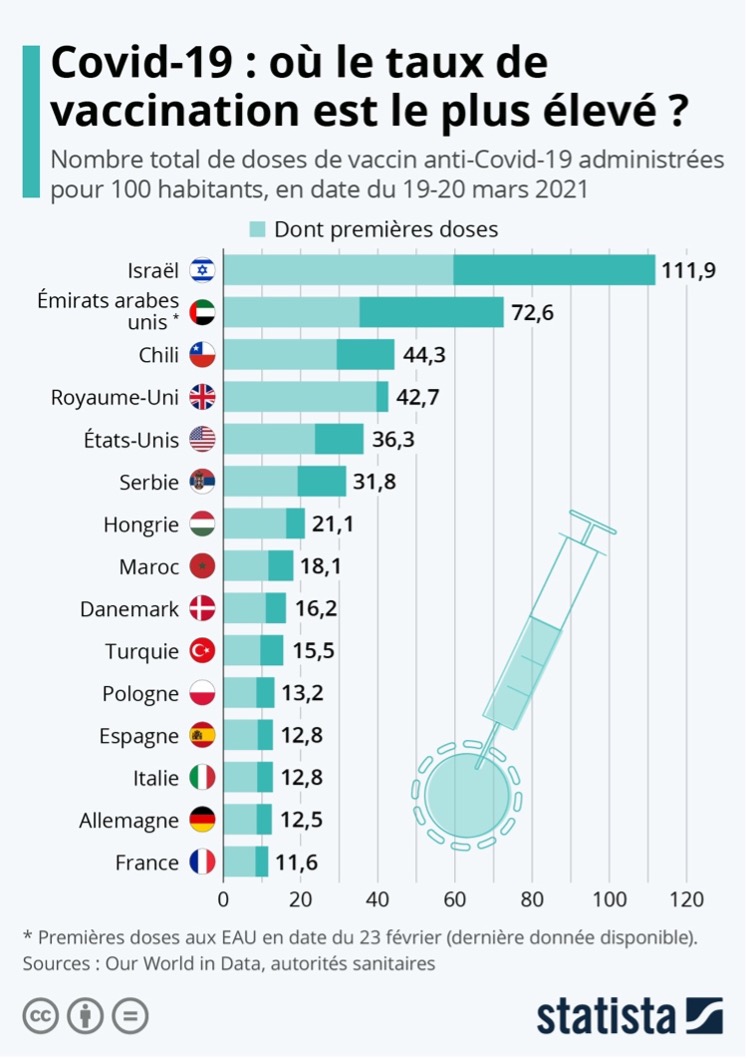

Les États-Unis sont en train de dépasser leur objectif concernant la campagne de vaccination contre le coronavirus. Désormais, plus de deux millions d’Américains reçoivent une injection chaque jour. Le pays, qui compte environ 330 millions d’habitants, a dépassé les 100 millions de doses de vaccins injectées. À partir du 1er mai, tout Américain de plus de 18 ans pourra se faire vacciner. Actuellement près d’un tiers de la population américaine est vacciné.

Comment ne pas faire de comparaison avec la situation en Europe ?

La Commission européenne a autorisé la mise sur le marché conditionnelle de quatre vaccins, permettant aux Etats membres d’entamer leurs campagnes de vaccination dès le 27 décembre. Celles-ci ont été ralenties par les problèmes de production rencontrés par les laboratoires et les restrictions à l’exportation imposées par certains pays producteurs.

On assiste à une réelle guerre des vaccins.

Au 22 mars, 9,3 % de la population française a reçu au moins une première injection de vaccin, un ratio sensiblement identique à la moyenne observée dans l’Union européenne (9,4 %). La progression de la vaccination sur le territoire de l’UE est bien plus lente qu’au Royaume-Uni ou aux Etats-Unis. Cette lenteur dans la vaccination induit une lenteur de la reprise économique.

Le ralentissement du commerce mondial constitue également un frein à la reprise économique. Celui-ci est actuellement fortement ralenti par le blocage du Canal de Suez par un porte-conteneur de 400m de long. 12% du trafic de marchandises entre l’Asie et l’Europe passent par le Canal de Suez. On estime que c’est une cargaison d’une valeur de 10 milliards d’euros qui est immobilisée, en ce moment, sur des super tankers à l’approche du Canal. Le blocage a déjà fait remonter les cours du pétrole de 6% en quelques jours.

Des retards de livraison sont donc prévisibles et des chaînes de production risquent d’être à l’arrêt dans les usines européennes.

La pénurie de semi-conducteurs est dans tous les esprits, d’autant que la situation était déjà très tendue avant cet incident dans le Canal de Suez.

Depuis des mois, une pénurie de ce précieux matériau paralyse des usines entières à travers le monde. Au printemps 2020, les mesures de confinement ont fait exploser la demande de matériel informatique. Les usines qui fabriquent ces semi-conducteurs, situées pour nombre d’entre elles en Asie, ont donc vu leur carnet de commandes déborder.

En ce début d’année 2021, c’est au tour du secteur automobile d’être frappé par la pénurie et la plupart des grandes multinationales ont dû freiner ou stopper leur production face au manque de semi-conducteur. Le montage des véhicules est perturbé par l’approvisionnement des sous-traitants automobiles en microcontrôleurs. L’automobile n’est pas une priorité pour les fournisseurs et ils ont choisi de fournir en matériaux le secteur de la téléphonie qui est beaucoup plus rentable.

Des filières entières se trouvent aujourd’hui face à des difficultés de production et ne peuvent donc pas exporter leur marchandise. C’est une partie de la relance économique qui se joue pour certains pays. La pénurie de semi-conducteurs a révélé la dépendance des pays occidentaux face aux producteurs les plus avancés de cette technologie qui sont en majorité asiatiques.

On le constate donc, les freins à la reprise se multiplient et l’Europe est dans une tourmente sanitaire et économique.

Etant donné l’ampleur de la récession actuelle provoquée par la pandémie de Covid-19, il est probable qu’elle continue à avoir un impact sur l’économie mondiale au-delà de 2023, année au cours de laquelle celle-ci devrait avoir retrouvé son niveau d’activité d’avant Covid-19.

La reprise européenne sera plus lente que celle attendue aux Etats Unis et en Asie en raison d’une troisième vague qui pousse les gouvernements à imposer des mesures de restrictions pénalisantes pour l’économie et d’une campagne de vaccination pour le moins poussive. La Banque Centrale Européenne devra donc poursuivre sa politique de soutien monétaire et inciter les Etats à adopter des politiques de relance afin d’éviter de lourdes conséquences à moyen terme.