Le Parlement a adopté un amendement dans le cadre du projet de loi Pacte, visant à obliger les assureurs à rendre publiques les rétrocommissions, ces frais opaques dont ils bénéficient sur les unités de compte des contrats d’assurance vie

Les assureurs sont désormais contraints de dévoiler les commissions que leur rétrocèdent les gestionnaires d’actifs, au titre des unités de compte.

L’objectif de la Loi pacte est de permettre à l’assuré de disposer d’une information complète sur l’effet de ces frais sur le rendement de son investissement, de comparer les performances des unités de compte et d’identifier les éventuelles relations d’affaires entre l’assureur et les gestionnaires des unités de compte.

A cela s’ajoute, depuis le 1er octobre 2018, date d’entrée en vigueur de l’ordonnance de transposition de la directive sur la distribution en assurance (DDA), le fait que les courtiers doivent indiquer à leurs clients s’ils travaillent sur la base d’honoraires et / ou de commissions.

L’intermédiaire doit désormais révéler tous les coûts et frais liés au contrat, y compris les coûts de distribution éventuels qui ne sont pas déjà inclus dans le document d’informations clés pour les investisseurs (Dici). En assurance vie, la rémunération des intermédiaires passe en grande partie par les rétrocessions des frais de gestion sur unités de compte (UC).

La transparence sur les frais d’un contrat d’assurance vie ne doit pas être partielle. L’intermédiaire, quel qu’il soit, se doit d’expliquer au souscripteur l’ensemble de la chaîne de frais et qui ces frais rémunèrent. Malgré les avancées résultant de la loi Pacte et de la DDA le client final qui souscrit un contrat ne dispose pas de toutes les informations ou des explications suffisantes pour pouvoir analyser ces informations.

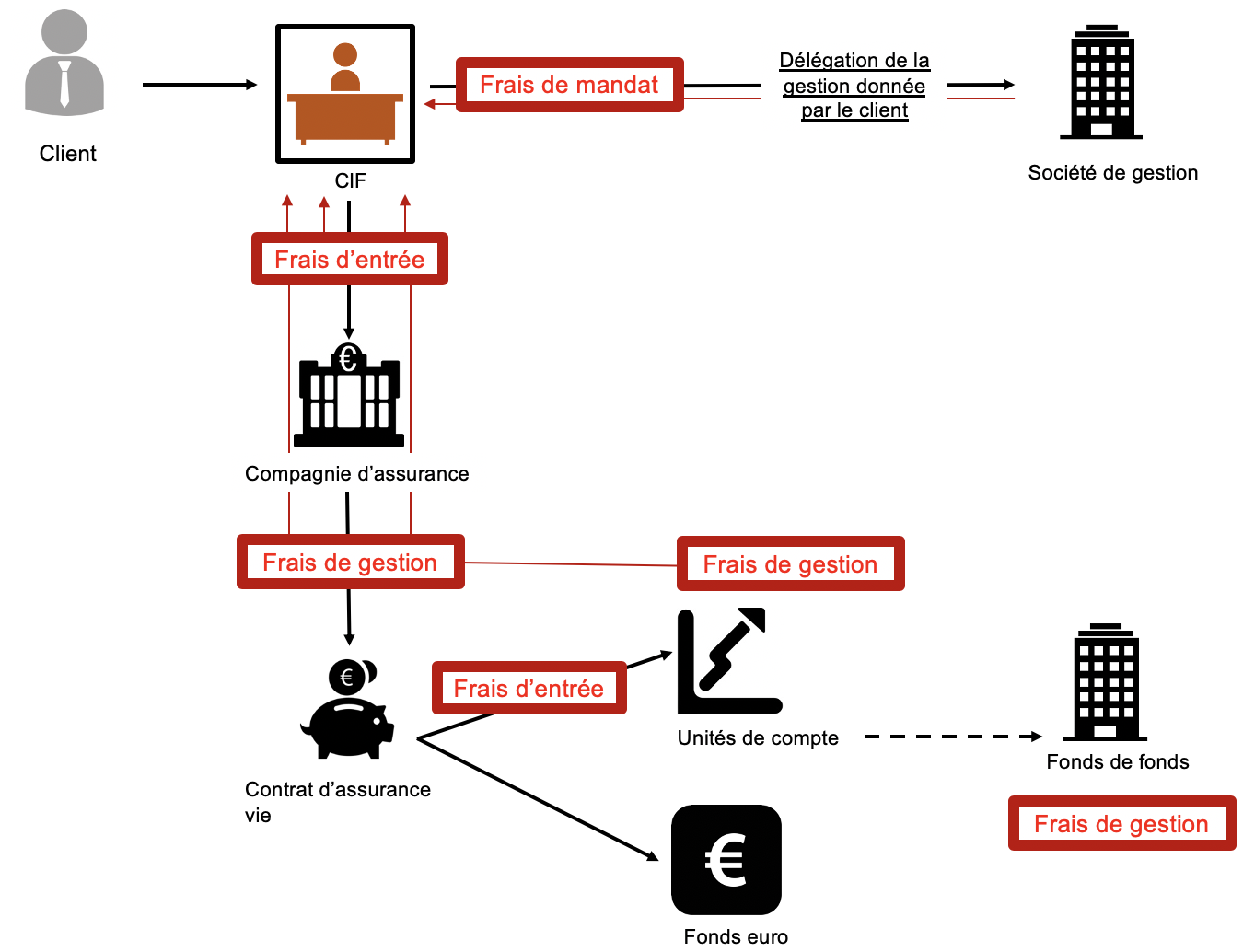

Un exemple de chaine de frais :

Le schéma précédent montre les grandes étapes de la collecte de frais lors de la souscription d’un contrat d’assurance vie.

Le client contacte généralement un CIF (Conseil en Investissement Financier) qui peut être entre autres un CGP ou un banquier privé. A la souscription du contrat il doit s’acquitter des frais d’entrée qui dépendent du contrat, de la compagnie et du montant investi. Une partie de ces frais d’entrée est destinée à rémunérer la compagnie d’assurance pour le traitement administratif de la souscription et le solde revient au CIF en tant qu’apporteur d’affaires.

Le souscripteur, selon ses objectifs décide éventuellement à ce moment-là de confier ou non un mandat de gestion au CIF.

Ce mandat constitue des frais supplémentaires qui rémunèrent le CIF qui détermine l’allocation d’actifs en fonction de l’appétence au risque de son client. Le CIF peut ensuite confier ce mandat de gestion à une société de gestion ; à noter que dans ce cas il percevra également une partie des frais liés à ce mandat de gestion comme apporteur d’affaires.

Quel que soit le support d’investissement retenu par le gestionnaire ou par le client, en fonction de son profil d’investisseur, le souscripteur devra payer chaque année des frais de gestion liés à la gestion administrative du contrat. Ceux-ci sont déterminés en pourcentage de l’actif et peuvent différer en fonction du type d’investissement (Fonds en euros ou Unités de Compte).

Chaque année, l’assureur va prendre des frais pour la gestion de chaque support. Ces frais sont établis en pourcentage et varient pour chaque unité de compte.

Les frais sur encours sont ceux qui impactent le plus le rendement du contrat car :

– Ils sont pris sur la valeur de votre épargne;

– Ils sont pris chaque année

Sur ces frais de gestion retenus par la compagnie d’assurance, une part significative revient au CIF (apporteur d’affaires).

La plupart du temps, le détenteur du contrat sera investi en fonction de ses objectifs en fonds en euro et/ou en unités de compte.

Les unités de compte sont pour la grande majorité des fonds gérés par des sociétés de gestion. Les frais de gestion selon le type de part sont affichés dans le document DICI devant être remis systématiquement au souscripteur.

Ce document destiné principalement à l’information sur le niveau de risque du fonds contient de très nombreux renseignements sur le fonds et doit faire l’objet d’une explication afin que le souscripteur comprenne bien quelle information lui est destinée. Ainsi les frais d’entrée dans un fonds ne concernent généralement pas la souscription au sein d’un contrat d’assurance vie. En revanche les frais de gestion propres au fonds qui seront appliqués au client seront ceux de la part R (plus élevés que ceux appliqués aux institutionnels).

A ce niveau-là, les frais de gestion de l’OPCVM sont en partie rétrocédés par la société de gestion (environ la moitié) à la compagnie d’assurance qui elle-même en redonnera +/- 85% au CIF comme apporteur d’affaires.

Il parait donc difficile quand un intermédiaire vit des rétrocessions qui lui sont versées et que celles-ci diffèrent d’une unité de compte à une autre en fonction du risque et de la société de gestion, d’avoir un conseil dénué de tout conflit d’intérêt.

En effet, on comprend aisément qu’en cas de crise financière, l’acte de gestion consistant à réduire drastiquement le risque au sein d’un contrat se traduira par une forte réduction des commissions et de fait une perte importante de chiffre d’affaires.

Pour le client, ces frais sont très complexes à analyser d’autant qu’interviennent également d’autres frais liés aux opérations courantes réalisées sur le contrat tels que les arbitrages dont le coût est là aussi non standardisé et peut varier de façon significative entre plusieurs contrats.

Comme on peut le constater, cette chaîne de frais et leur répartition entre la société de gestion, la compagnie d’assurance et l’intermédiaire (CIF) est peu lisible pour un non-initié.

S’ajoutent à cela d’autres frais encore plus difficiles à déceler que sont les fonds nourriciers et les fonds de fonds ainsi que les mandats destinés à faire investir les souscripteurs dans des « fonds dédiés ». Ce cumul de frais n’a aucun intérêt économique pour le client.

Toutes ces pratiques ont pour effet un empilage des frais particulièrement pénalisant pour le rendement réel du contrat.

A chaque étape, l’intermédiaire CIF est le réceptacle de commissions sans lien réel avec le travail réellement effectué.

La transparence est encore loin d’être optimale dans la gestion de produits financiers et les commissions constituent un système opaque.

D’autres systèmes de rémunération existent avec comme objectif de corréler cette rémunération avec le temps passé par le conseil dans la gestion des actifs financiers de ses clients.