Les fonds d’obligations convertibles : plus performants que les fonds flexibles ?

Avant de présenter tout l’intérêt des obligations convertibles pour un investisseur, revenons sur la contre-performance des fonds flexibles depuis plusieurs années.

Ces fonds ont eu leur heure de gloire suite à la crise de 2008. Après une chute des marchés et des fonds actions, les épargnants se sont tournés vers des fonds en apparence plus sécurisants et moins volatiles. La stratégie adoptée par les gérants de ces fonds semble simple : être investis sur les marchés actions quand ceux-ci présentent des perspectives positives et savoir en sortir quand les anticipations sont baissières. Les gérants ont toute latitude pour couvrir ou céder des titres afin de limiter leur exposition et pouvoir amortir les phases baissières des marchés.

Pour autant les fonds flexibles ne sont, pour la plupart, que très rarement investis en monétaire. Les classes d’actifs les plus communément utilisées sont les obligations et les actions avec une exposition géographique globale.

En 2018 ces deux types d‘actifs ont eu un comportement baissier qui s’est traduit par une contre-performance de la très grande majorité de ce type de fonds. Parmi tous les fonds flexibles existants on n’en recense que deux ou trois qui offrent une petite performance positive sur l’année. Ces fonds sont très différents les uns des autres dans leur approche des marchés ; ils se distinguent les uns des autres par leurs méthodes de gestion et leurs limites de risque.

La plupart du temps les instruments financiers dans lesquels les gérants investissent nécessitent des arbitrages fréquents afin d’ajuster leur exposition aux changements de tendance des marchés.

Ainsi dans une phase baissière des marchés actions les fonds devront se désensibiliser à cet actif en cédant des titres ou des fonds actions quand il s’agit de fonds de fonds. Ces arbitrages répétés sont synonymes de frais et donc d’impact négatif sur la performance.

Une classe d’actifs offre une alternative particulièrement intéressante dans un contexte de marché marqué par l’absence de rentabilité des actifs sans risque et un niveau élevé d’incertitude macroéconomique : les obligations convertibles.

Avant d’expliquer pourquoi cet actif est attractif, une brève présentation de ses caractéristiques techniques s’impose.

Les obligations convertibles sont des instruments de dette. Elles sont émises par des entreprises de tout type de capitalisation. Par rapport à des obligations classiques, elles offrent la possibilité, soit au cours de la vie de la convertible, ou à son échéance d’être convertie en actions de l’entreprise sous-jacente qui est soit l’entreprise émettrice soit une autre société dans laquelle l’émettrice détient une partie du capital.

L’obligation convertible est un instrument hybride capable de s’adapter à des configurations de marché variées, notamment à un contexte de marchés actions chahutés.Les investisseurs améliorent le profil de leurs portefeuilles en s’éloignant des classes d’actifs traditionnelles (avec des profils rendement/risque linéaires) pour investir sur celles offrant un profil asymétrique. En moyenne, les convertibles capturent deux tiers de la hausse des marchés actions et ne souffrent que d’un tiers de la baisse.

Les obligations convertibles sont attractives en raison de

- L’optimisation du profil rendement/risque d’un portefeuille diversifié : ajouter des convertibles à un portefeuille action, obligataire ou mixte permet d’améliorer le ratio de Sharpe qui mesure le rendement par rapport au niveau de risque pris.

- Forte convexité : la sensibilité actions est très réactive aux mouvements des actions. Elle augmente dans un contexte de marché actions haussier (accélérateur) et baisse moins en cas de stress de marché (frein).

- Activité primaire importante : le dynamisme des marchés primaires européen et américain soutenu par des émetteurs de bonne qualité de crédit assure le renouvellement de l’univers et contribue à la convexité globale du marché.

- Renforcement de la qualité de crédit : la proportion croissante d’émetteurs « Investment Grade » renforce la qualité du plancher obligataire ce qui accroît la capacité de résistance dans un marché actions baissier

- Faible duration : par nature, les convertibles ont une sensibilité taux inférieure aux instruments obligataires et offrent ainsi une belle opportunité de diversification dans un environnement de tension sur les taux d’intérêt.

Ainsi, dans l’environnement actuel, cette classe d’actif est idéalement positionnée pour répondre aux problématiques des investisseurs :

- une forte participation au potentiel de hausse des marchés actions,

- une forte protection à la baisse (effet parachute) et

- une réduction de l’impact d’une hausse des taux.

La performance des obligations convertibles sur le long terme montre que cette classe d’actif génère une performance proche de celle des actions avec environ moitié moins de volatilité. Ceci résulte de la convexité naturelle du produit.

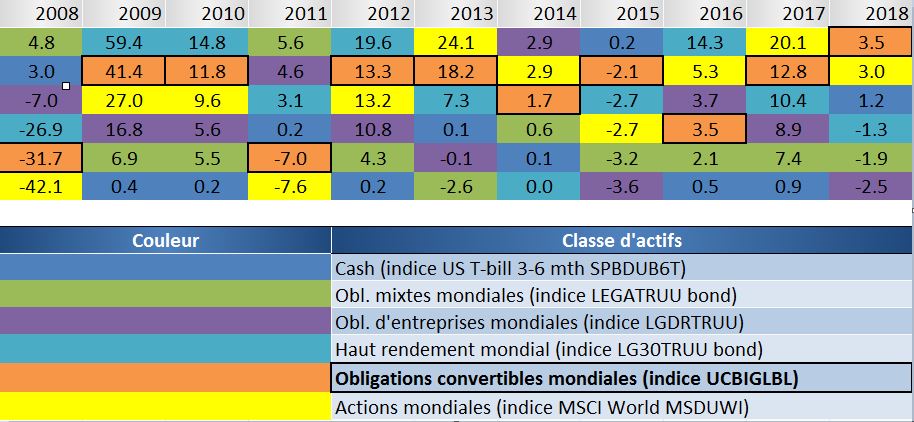

En 2018, un aperçu global des performances des classes d’actifs fait état d’une bonne performance des obligations convertibles par rapport aux actions, car la volatilité des marchés au 1er trimestre et à la fin de l’année ainsi que les pressions commerciales subies ultérieurement par les marchés asiatiques et européens ont rendu l’environnement plus défavorable aux investissements en actions.

Performances des classes d’actifs (%) du 1er janvier à mi-septembre 2018, en US$

Source : Bloomberg, septembre 2018

Pour 2019, nous estimons que les obligations convertibles peuvent continuer à présenter les caractéristiques fondamentales suivantes :

- Protection contre la volatilité des marchés boursiers.

2018 a démontré une fois de plus la relative stabilité des convertibles. Le niveau global de volatilité sur les marchés boursiers mondiaux a atteint 10 %, contre 5 % pour les obligations convertibles, sur la base de l’indice MSCI World et de l’indice Thomson Reuters Global Focus. Les obligations convertibles ont également atténué les pertes subies par les marchés actions à hauteur de 57 % en février et 59 % en octobre. Les caractéristiques de la classe d’actifs suggèrent qu’elle devrait être en mesure d’offrir un comportement similaire en 2019.

- Protection contre les crises sur le crédit.

Il va devenir de plus en plus évident que la faiblesse des taux d’intérêt a conduit à des inefficiences de marché, permettant aux entreprises les plus faibles de survivre. Les risques de défaut ont été accrus. Lorsque les coûts de refinancement des entreprises sont plus élevés, elles peuvent être déclassées, ce qui déclenche un cercle vicieux de pression à la vente. Les obligations convertibles ne sont pas à l’abri du risque de défaut, mais l’univers d’investissement est dominé par des sociétés robustes avec une notation implicite de niveau Investment Grade.

En général, le degré de protection possible offert par les obligations convertibles dépend de plusieurs facteurs : le niveau d’exposition aux actions, la distance par rapport au plancher obligataire, le risque de crédit et la valorisation.

L’univers des convertibles présente actuellement des caractéristiques particulièrement défensives. L’exposition globale aux actions se situe à un faible niveau de delta de 36 % avec un plancher obligataire élevé. La notation de crédit globale se situe à une moyenne de BBB+ (indice Thomson Reuters Global Focus), ce qui permet d’envisager que ces entreprises peuvent résister à des conditions plus difficiles.

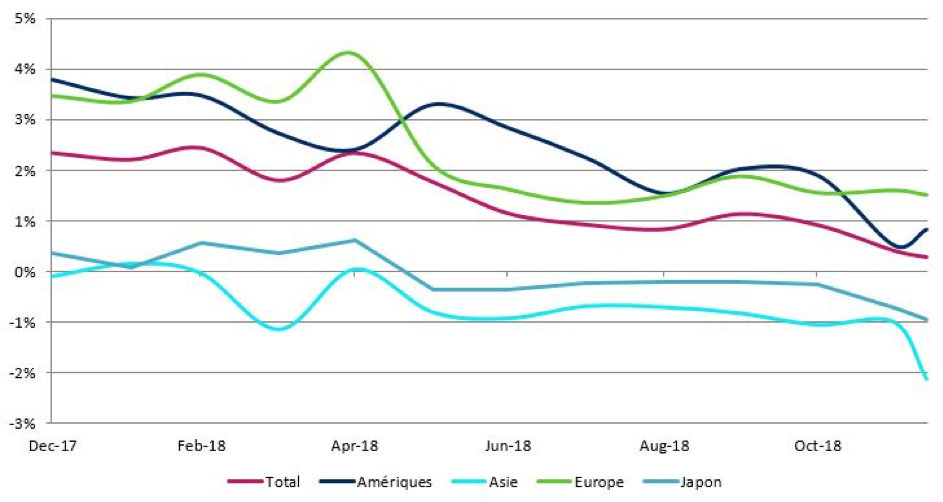

La classe d’actifs est actuellement correctement valorisée. Les niveaux de valorisation aux Etats-Unis et en Europe ont baissé de manière significative tandis que le Japon et l’Asie hors Japon continuent d’offrir une décote par rapport à leur juste valeur.

Indicateur de valorisation des obligations convertibles

Source : Schroders, au 13 décembre 2018. Basé sur les données de l’indice Thomson Reuters Global Focus.

Enfin, la structure du marché a changé à la suite des émissions sur le marché primaire de l’été 2018. L’univers est aujourd’hui très équilibré avec un léger biais de croissance. Les technologies de l’information restent le secteur dominant. Avec le recul de fin d’année bon nombre de ces titres se négocient beaucoup plus près du pair.

Compte tenu des fondamentaux actuels des obligations convertibles, nous pensons que la question pour 2019 n’est peut-être pas de savoir s’il y a lieu d’allouer une part de son portefeuille à cette classe d’actif, mais plutôt d’en déterminer le poids.

Cet investissement se fera par le biais de fonds spécialisés en obligations convertibles qui permettent de diversifier les émetteurs ainsi que les secteurs d’activité et les zones géographiques. De très nombreuses sociétés de gestion proposent dans leur gamme de fonds des fonds d’obligations convertibles qui devront faire l’objet d’une analyse qualitative et quantitative régulière afin de sélectionner les meilleurs.