Cet article propose de faire un point sur quelques modifications apportées par la loi de finance pour 2018, sans toutefois être exhaustif.

- Revenus mobiliers : « flat tax » ou PFU

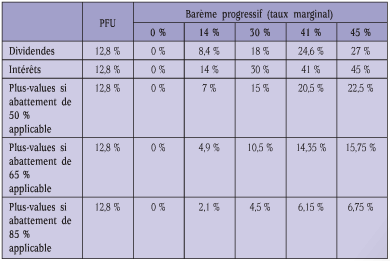

Le PFU consiste en un prélèvement forfaitaire unique de 30 % qui comprend 12,8 % d’IR et 17,2 % de PS. Concernant les dividendes l’abattement de 40% n’est plus applicable.

Si cette taxation unique apparaît défavorable pour le contribuable il pourra opter pour une imposition au TMI sur option. Toutefois l’option est globale pour tous les revenus mobiliers et toutes les plus-values mobilières entrant dans le champ d’application du PFU. Dans ce cas l’abattement de 40% pour les dividendes s’applique à nouveau. L’option est annuelle, irrévocable et exercée dans la déclaration de revenu.

Intérêt d’opter pour le TMI :

Le prélèvement forfaitaire à la source non libératoire est maintenu. Il passe de 21 % ou 24% selon le revenu à 12,8 % pour s’aligner sur le PFU (sauf demande de dispense pour certains contribuables dont le revenu fiscal de référence de l’avant dernière année est inférieur aux seuils légaux).

- Plus-values mobilières : PFU

Les plus-values entrent dans le champ d’application du PFU au même titre que les revenus de capitaux mobiliers.

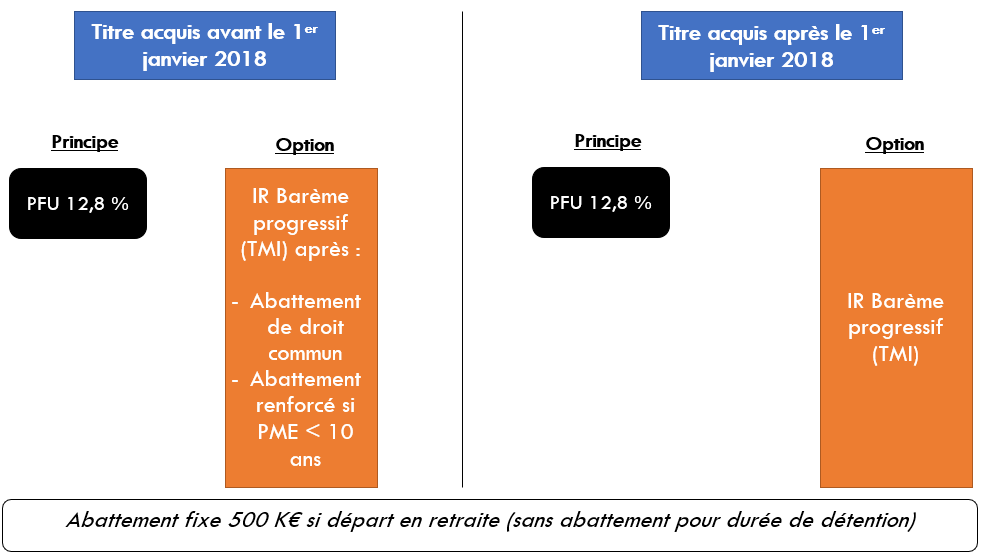

Avant 2018 : ces revenus étaient imposés au TMI. Afin de limiter l’imposition, des abattements en fonction de la durée de détention pouvaient s’appliquer (50 % à 65 %). Il existait également un abattement dit renforcé (50% à 85%) dans certains cas (départ à la retraite, PME de moins de 10 ans, cessions intra-familiales).

En 2018 : l’application du PFU remplace ces régimes fiscaux. Aucun abattement pour durée de détention ne peut donc être appliqué sauf à opter pour le TMI comme pour les revenus de capitaux mobiliers (voir ci-dessus). En cas d’option pour le TMI, les abattements de droit commun restent applicables (50% à 65%), tout comme l’abattement renforcé uniquement pour le cas des PME de moins de 10 ans.

Attention toutefois : même avec l’option pour le TMI, les abattements pour durée de détention ne pourront plus s’appliquer aux titres acquis après le 1er janvier 2018.

Sont par ailleurs supprimés les régimes d’abattement renforcés pour les cessions intra-familiales et en cas de départ à la retraite, même si les titres ont été acquis avant le 1er janvier 2018. Seul l’abattement fixe de 500 K€ reste applicable (voir ci-après).

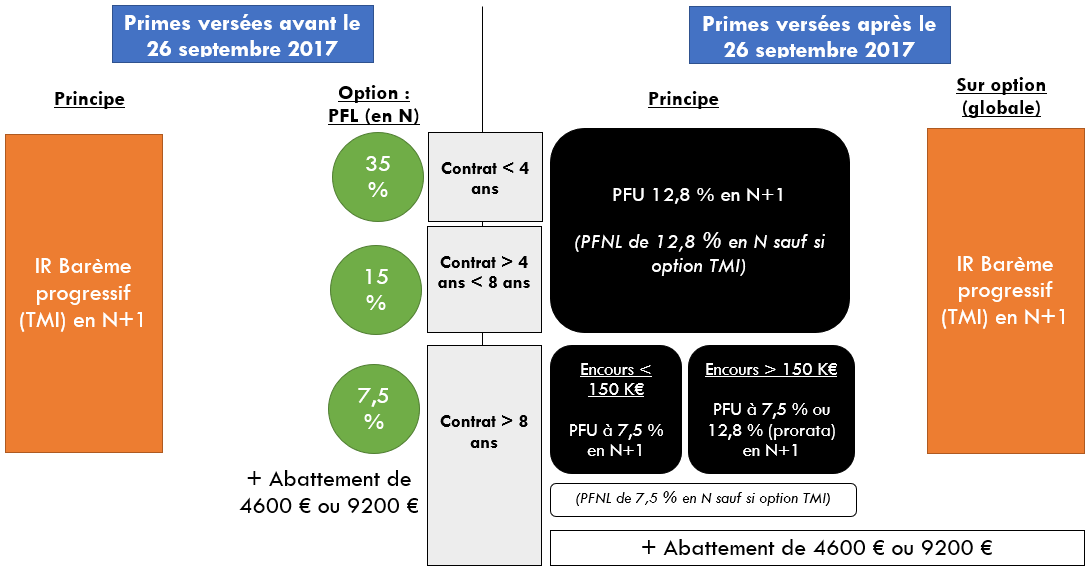

- Assurance vie

Le PFU (voir ci-avant) ne s’applique pas aux produits attachés aux primes versées jusqu’au 26 septembre 2017.

Une distinction est faite en fonction du montant des encours (supérieurs ou inférieurs à 150 K€) nets de rachats en capital tous contras confondus, par titulaire, mais uniquement pour les contrats de plus de 8 ans et pour les primes versées après le 26 septembre 2017 (Art. 200 A, 1 B 2° CGI).

Le PFL continue de s’appliquer dans certains cas (primes versées avant le 26 septembre 2017 et sur option).

Schéma récapitulatif

NB : pour les non résidents (sauf ETNC : PFL à 75%), concernant les primes versées avant le 26 septembre 2017 le principe reste identique (PFL de 35%, 15% ou 7,5% selon la durée du contrat). Pour les primes versées après cette date, le principe est celui d’un PFL à 12,8 % quelle que soit la durée du contrat (toutefois pour les contrats de plus de 8 ans, un PFL de 7,5% peut être demandé par voie de réclamation).

- BSPCE

Les BSPCE (bons de souscription de parts de créateur d’entreprise) attribués à compter du 1er janvier 2018 seront imposables comme suit :

Si exercice d’une activité depuis plus de 3 ans dans la société : PFU de 30 % sauf option pour le TMI. L’abattement pour départ à la retraite de 500 K€ peut être appliqué.

Dans le cas inverse : IR au taux fixe de 30% + PS de 17,2%.

- Prélèvements sociaux sur les revenus du capital:

Le taux passe de 15,5% à 17,2%.

La CSG déductible du revenu global en N+1 passe de 5,1% à 6,8 %.

Attention : l’application du PFU rend non déductible cette CSG. En effet, la CSG est déductible à la condition que le revenu ayant servi d’assiette soit lui même imposé au TMI et non à un taux fixe. Toutefois, le PFU pourra laisser place, sur option, à l’imposition au TMI rendant ainsi la CSG déductible. L’option est globale.

La CSG déductible est plafonnée. Avant, elle était plafonnée à hauteur du revenu imposable au TMI. Désormais elle est plafonnée à un prorata entre le revenu perçu et le revenu imposé à l’IR.

Exemple : plus-value de cession de valeur mobilière et régime fiscal pour départ à la retraite. Plus-value = 1 000 000 €.

Avant 2018 : Abattement fixe : 500 000 €. Abattement pour durée de détention = 85 %. Montant imposable à l’IR = 75 000 €.

Prélèvements sociaux = 15,5% = 155 000 €. CSG déductible en N+1 = 51 000 €. C’est inférieur à 75 000 € donc ce n’est pas plafonné.

En 2018 : Abattement fixe : 500 000 €. Montant imposable à l’IR = 500 000 €.

Prélèvements sociaux = 17,2 % = 172 000 €. CSG déductible en N+1 = 68 000 €. Plafonnement : (500 000 / 1 000 000) x 68 000 = 34 000 €.

- Plus-value de valeur mobilière – départ à la retraite

Avant 2018 : le régime fiscal pour départ à la retraite permettait de profiter d’un abattement fixe de 500 K€ puis d’un abattement renforcé sur le solde pouvant atteindre 85 %.

En 2018 : L’abattement fixe de 500 K€ a été renouvelé à condition de détenir les titres depuis au moins 1 ans (il prenait fin au 31/12/2017) jusqu’au 31/12/2022. Toutefois, l’abattement renforcé ayant été supprimé, il est le seul subsistant.

Pour les titres acquis avant 2018, il est possible de choisir entre PFU et TMI. Mais l’abattement de 500K€ et l’abattement pour durée de détention ne sont plus cumulables. Un choix devra donc être fait entre ces deux possibilités.

NB : les conditions d’application sont quasiment identiques, toutefois la condition de détention de 75% par des personnes physiques ou des sociétés répondant aux conditions est supprimée.

- Précision liée à l’apport de titres soumis au report d’imposition

Il est notamment fait référence aux articles 34 et 35 du CGI pour les réinvestissements économiques à faire dans les deux ans lorsque la cession des titres est réalisé dans un délai de 3 ans suivant l’apport.

NB : la location meublée est désormais inscrite dans l’article 35 du CGI. L’administration avait indiqué qu’elle n’était pas éligible au remploi (BOI-RPPM-PVBMI-30-10-60 n°310) mais depuis cette inscription à l’article 35, et le renvoi à ce même article pour la définition des réinvestissements économiques, il est possible de penser que l’administration reviendra sur sa position.

- Impôt sur la fortune immobilière (IFI) :

L’impôt sur la fortune immobilière vient remplacer l’ISF au 1er janvier 2018.

Globalement, les modifications principales concernent l’assiette de taxation. Les biens immobiliers au sens large sont pris en compte (le seuil de 1,3 M€ est conservé tout comme le barème). Les autres biens sont désormais hors du champ de taxation de l’IFI.

Voici une liste non exhaustive de quelques principes applicables à l’IFI :

- L’immobilier c’est quoi ? Cela paraît simple mais il convient de préciser qu’il s’agit ici des immeubles bâtis ou non (terres, terrains, bois etc.), des droits réels immobiliers (usufruit, preneur d’un bail à construction, droit d’usage etc.), des biens acquis en tontine, et des immeubles en cours de construction. De plus, contrairement à l’ISF, les preneurs d’un crédit-bail immobilier ou d’un contrat de location-accession sont imposables sur la valeur du bien diminué des loyers ou redevances restant à courir, ainsi que du montant de la levée d’option.

- La résidence principale : elle reste imposable après application d’un abattement de 30%. Comme pour l’ISF, la détention au travers d’une société a pour conséquence l’inapplicabilité de cet abattement (toutefois un abattement tenant compte de la liquidité restreinte des parts de la société du fait notamment d’une clause d’agrément reste possible). Au passif, la dette d’acquisition est déductible (attention aux prêts in fine, voir ci dessous – et dans la limite de la valeur de la résidence principale imposable), tout comme la taxe foncière (mais pas la taxe d’habitation).

- Les titres de sociétés : Il n’existe plus de notion de société à prépondérance immobilière. Sont désormais imposables les titres de toutes les sociétés, quelle que soit la forme juridique, ou le mode d’imposition, à hauteur de la valeur représentative des biens ou droits de nature immobilière, et ce quel que soit le nombre de niveaux d’interposition. Deux assouplissements excluant du champ d’application de l’IFI sont prévus : le cas des associés minoritaires (< 10 % voir ci-dessous) et le cas des biens immobiliers affectés à l’activité opérationnelle[1] de la société. Le bien doit alors être détenu soit directement par ladite société, soit par une société membre de son groupe. Sont imposables, et exclus de ces assouplissements, les titres des sociétés civiles, des SCPI et FCPI. Notons que les exonérations des biens professionnels (voir ci-après), bois et forets, groupements fonciers ou forestiers, biens ruraux donnés à bail à long terme ou cessible sont transposées à l’IFI.

- Détention inférieure à 10 % (par foyer fiscal) : la détention d’une participation minoritaire dans une société opérationnelle est exclue de l’IFI. Si la participation est détenue dans une société non opérationnelle, il est possible d’être dispensé de taxation si le contribuable établit qu’il n’est pas en mesure de disposer des informations nécessaire à l’évaluation de la part taxable de ses titres.

- Cas particuliers : les SIIC sont imposables, toutefois il existera une règle d’exonération, pour les minoritaires, spécifique (seuil de 5% au lieu de 10 %). Pour les fonds d’investissement et OPC, il existera également une règle particulière (seuil de 10 % + détention de biens et droits immobiliers imposables à l’IFI représentant moins de 20 % de l’actif).

- Passif social : une clause anti-abus prévoit que ne sera pas pris en compte le passif contracté par la société pour l’acquisition d’un immeuble imposable à l’IFI et appartenant au redevable lorsque la société est contrôlée par ce redevable. De même pour les dettes contractées par la société, auprès du redevable, ou d’une autre société contrôlé par le redevable, toujours pour l’acquisition d’un immeuble, dans les conditions prévues à l’article 973 II 1°, 2° et 4°du CGI. Dans ces cas, le passif est écarté proportionnellement à la détention détenue par le redevable dans la société. Toutefois, le redevable peut démontrer que le prêt n’a pas été réalisé dans un but principalement fiscal pour que le passif puisse être pris en compte en totalité. En outre, seraient excluent également les dettes contractées auprès d’un membre du groupe familial (Art. 973 II 3° CGI). Ici le redevable pourra toutefois démontrer la réalité et les conditions normales du prêt pour qu’il soit pris en compte. Encore faut-il, pour tous ces cas, que le « redevable » visé ici soit bien imposable à l’IFI au moment ou l’opération a été réalisée [2], autrement, n’ayant pas la qualité de redevable, il ne serait pas visé par ces dispositions. De plus, il apparaît légitime de penser que toute opération réalisée avant d’avoir connaissance de la mise en place de l’IFI ne pouvait avoir un but principalement fiscal dans la mesure ou le contribuable ne pouvait connaitre l’existence de ce futur impôt. Enfin, notons que cela ne concerne que l’acquisition d’un immeuble et non de titres sociaux.

- Point sur les comptes courants d’associés : en complément de ce qui a été dit ci-dessus, le compte courant d’associé détenu par un associé dans une SCI par exemple peut-il être déduit de la valeur imposable de la société ? La situation semble ambiguë. Si le compte courant d’associé est né de l’affectation des bénéfices par exemple, il s’agit d’une décision de gestion qui n’a pas pour but principal, a priori, de réduire l’IFI. L’absence de trésorerie nécessaire peut conduire à cette situation. Il serait alors déductible. Si le compte courant a été créé dès l’origine pour apporter des capitaux permettant l’acquisition du bien, il faut pouvoir démontrer que cela n’a pas été fait dans le but principal de réduire l’IFI. En effet, il aurait été possible de faire ce même apport de capitaux via l’apport en capital social … ce qui n’aurait pas réduit la valeur imposable à l’IFI. Du coup la prise en compte du compte courant semble délicate.

- Des biens professionnels aux « biens immobiliers professionnels »: lorsque le bien immobilier n’est pas inscrit à l’actif d’une société opérationnelle et utilisé par elle pour cette activité, ou n’est pas inscrit à l’actif d’une filiale et utilisé par une société du groupe pour son activité opérationnelle, il entre dans le champ d’application de l’IFI (voir ci-dessus). Toutefois, le bien peut être exonéré au titre des biens immobiliers professionnels. Ainsi, l’immeuble détenu par le contribuable en direct ou par une société, dans son patrimoine privé, et affecté à son activité professionnelle, est exonéré d’IFI. Le régime des biens professionnels est repris dans les grandes lignes notamment sur les conditions d’exercice d’une activité professionnelle. La tolérance fiscale qui permettait d’exonérer le bien immobilier détenu en direct ou par une SCI et qui était affecté à l’activité professionnelle exonéré au titre des biens professionnels est ici inscrit dans la loi (sans limite de niveau d’interposition, alors qu’un seul était admis pour l’ISF).

- Location meublée : la location meublée peut être exonérée au titre des biens professionnels dès lors qu’il s’agit d’une activité de location meublée professionnelle au sens de l’IFI. Comme pour l’ISF, la définition est différente de cette retenue pour l’IR [3]. Il faut, dès lors, que l’activité génère plus de 23 000 € de recettes annuelles, et plus de 50% des revenus professionnels du foyer fiscal (la condition d’inscription au RCS est supprimée). Attention à ce seuil de 50 % qui revient à prendre en compte le bénéfice net et non les recettes annuelles [4]. (voir également notre article : Quelques rappels sur la location meublée)

- Contrats d’assurance vie et de capitalisation : ne seront imposables que les contrats rachetables (contrairement à l’ISF qui prévoyait une imposition des contrats non rachetables pour les primes versés après 70 ans) à hauteur de la quote-part d’immobilier détenu (SCPI par exemple).

- Fiducie et trust : imposition de la quote-part immobilière pour le constituant (ou bénéficiaire réputé constituant).

- Suppression de certains dispositifs : le régime Dutreil ISF, ainsi que celui des titres détenus par les salariés et mandataires sociaux ou celui des titres du dirigeant partant à la retraite mais se réservant l’usufruit, ou encore celui des titres de PME ou de parts de FIP, FCPI ou FCPR sont supprimés. Ils sont donc imposables éventuellement sur la valeur des biens immobiliers détenus et non affectés à l’exploitation.

- Dettes contractées par le redevable : seront prises en compte au passif les dettes afférentes aux biens immobiliers imposables. La logique est identique à celle de l’ISF toutefois notons que seuls les impôts liés à la qualité de propriétaire du bien sont pris en comptes (taxe foncière, IFI, taxe sur les bureaux, taxes sur les logements vacants). Concernant les prêts notons que pour le prêt in fine une mesure spécifique est mise en place : seuls sont déductibles les annuités théoriques restant à courir.

- Plafond de déduction des dettes : pour les gros patrimoines (patrimoine brut taxable > 5 M€) lorsque les dettes représentent plus de 60% de ce patrimoine, elles ne seront prise en compte, pour le surplus dépassant ces 60%, qu’à hauteur de 50% (sauf à démontrer que les dettes n’ont pas été contractées dans un objectif principalement fiscal).

- Démembrement de propriété : comme pour l’ISF c’est l’usufruitier est imposable sur la valeur en pleine propriété sauf cas particuliers : c’est le cas de l’usufruit légal prévu par l’article 757 du Code civil quelle que soit la date du décès (avant ou après 2002).

(PFU : prélèvements forfaitaire unique. PFL : prélèvement forfaitaire libératoire. IR : impôt sur les revenus. TMI : taux marginal d’imposition. PS : prélèvements sociaux)

[1] Les activités visées sont celles des articles 34 et 35 du CGI, réalisé en direct, par le biais d’une société ou d’une holding animatrice (reprise de la « définition » prévue pour l’exonération des biens professionnels à l’ISF). Concernant les activité libérales et agricole, il conviendra d’avoir la même logique que pour l’ISF à savoir en retenant les critères des article 63 et 92 du CGI (BA et BNC).

[2] Avis formulé dans le Feuillet rapide fiscal social FR 1/18 p56 n°42.

[3] Pour l’IR (Article 155 IV 2° du CGI), le statut de loueur en meublé professionnel prend en compte les recettes annuelles, qui doivent représenter plus de 50% des revenus et notamment des pensions et rentes (ce qui n’est pas le cas de l’ISF). Si vous avez donc 80 000 € de recettes brutes et 50 000 € de salaires, vous remplissez la double condition. Ce qui n’est pas forcément le cas à l’ISF/IFI.

[4] Comme pour l’ISF, la formulation du texte est trompeuse : il faut 23000 € de recettes annuelles mais pour le seuil de 50 % il faut comparer ce qui est comparable. Aussi faut-il, contrairement au statut LMP à l’IR, avoir en réalité des bénéfices nets imposables de loueur en meublé supérieurs aux autres revenus professionnels. Dès lors, une location meublée qui génère plus de 23000 € de recettes, génère en réalité, pour le seuil de 50% des bénéfices nets bien inférieurs voir nuls après déduction des charges et de l’amortissement.

Rép. Min. KERT n°114639 JOAN 06/03/2007 :

Pour apprécier la condition de seuil de 50 % des revenus à raison desquels le foyer fiscal est soumis à l’impôt sur le revenu dans les catégories des traitements et salaires, bénéfices industriels et commerciaux, bénéfices agricoles, bénéfices non commerciaux, revenus des gérants et associés mentionnés à l’article 62 du CGI, il convient de retenir le bénéfice industriel et commercial net annuel dégagé par l’activité de location meublée, afin de permettre la comparaison avec l’ensemble des revenus professionnels du foyer fiscal, y compris le bénéfice tiré de la location. Le bénéfice imposable au titre des bénéfices industriels et commerciaux, à retenir pour l’établissement de l’impôt sur le revenu, est le bénéfice net déterminé dans les conditions prévues au 2 de l’article 38 du CGI. Par conséquent, ce bénéfice, conformément aux règles comptables et fiscales de droit commun, s’entend de l’excédent des valeurs d’actif sur le total formé au passif par les créances des tiers, les amortissements et les provisions justifiés.