La location meublée est une activité qui connait un régime fiscal particulier et complexe dont nous rappellerons les grandes lignes.

Elle est d’abord plus large qu’on ne l’imagine. Sont des locations meublées (au sens du régime fiscal applicable) : les locations meublées de locaux d’habitation, les chambres d’hôtes, les gîtes ruraux, les meublés de tourisme, mais également les locations à un exploitant (EHPAD, résidences services, résidences étudiantes etc.).

Lorsque les prestations de service sont proposées par le locataire exploitant et non par le bailleur, l’activité de ce dernier relève du régime fiscal de la location meublée lorsque le contrat le liant à l’exploitant est un contrat de louage de choses et qu’il n’est pas associé aux résultats de son locataire exploitant. (BOI-BIC-CHAMP-40-10 n°30).

Le régime fiscal « concurrent » est celui de la para-hôtellerie. Il se distingue de la location meublée, et s’applique dès lors que le loueur fournit 3 prestations parmi celles prévues au b du 4° de l’article 261 D du CGI, à la condition qu’elles ne soient pas simplement accessoires (BOI-BIC-CHAMP-40-10 n°20).

Outre ces rappels de base, peuvent être mentionnés les points suivants :

- Il s’agit d’une activité civile sur le plan civil (donc possible dans une SCI) mais c’est une activité commerciale sur le plan fiscal (donc la SCI passerait à l’IS).

- Lorsqu’elle est exercée à l’impôt sur les revenus, son imposition relève des BIC et non des revenus fonciers, permettant de déduire un amortissement. Le déficit est imputable sur les revenus de même nature ou mis en report pendant 10 ans (LMNP). Mais à la revente, le régime des plus-values immobilières s’applique. Cela permet de profiter de l’abattement pour durée de détention, et de ne pas reprendre les amortissements déduits pour augmenter la plus-value taxable. Ce régime hybride est très avantageux.

- De plus, le régime des locations meublées non professionnelles peut laisser place au régime des locations meublées professionnelles avec imputation possible des déficits directement sur le revenu global mais application des plus-values professionnelles en cas de mutation (toutefois certains régimes d’exonération s’appliqueront dans certains cas : 151 septies B, 151 septies, 151 octies).

- La distinction entre location meublée professionnelle (LMP) et non professionnelle (LMNP) dépend de conditions particulières propres à la location meublée, lesquelles diffèrent selon que l’on se place à l’IR ou à l’ISF. Pour l’IR : recettes TTC > 23000€/an + recettes représentant plus de la moitié de tous les autres revenus professionnels (pensions et rentes comprises) [1]+ inscription au RCS.

- A l’ISF, location meublée professionnelle et non professionnelle étaient distinguées, notamment pour l’exonération des biens professionnels, mais avec des conditions subtilement différentes de celles retenues pour l’IR (recettes >23000€/an + bénéfices nets > aux autres revenus professionnels hors pensions et rentes + inscription au RCS). Notons que l’IFI reprend ce principe mais retire la condition d’inscription au RCS (voir notre article Actualité : Loi de finance pour 2018).

- Amortissements : il faut distinguer les meubles, l’immeuble et le terrain. Le terrain n’est jamais amortissable. La valeur du terrain doit donc être déterminée. Elle peut représenter jusqu’à 40% à Paris (CAA Paris du 13 mars 2014, n°13PA00961). De plus les amortissements sont limités par l’art. 39 C du CGI (lien BOFIP). L’amortissement sera limité à la différence entre le loyer acquis et les charges afférentes au bien. En d’autre terme, il ne pourra créer un déficit et sera donc mis en report sans limite de durée s’il ne peut être imputé totalement. Mais le déficit pourra provenir d’autres charges que celles liées au bien, notamment celles liées à l’activité (frais de comptabilité, frais juridiques, rémunération déductible etc.).

- Toutefois, si la location est réalisée dans une structure à l’IR ayant un associé personne morale à l’IS, il convient de distinguer selon que cet associé est utilisateur du bien ou non. Dans le premier cas il n’y a pas de limites à l’amortissement. Dans le second, l’amortissement est limité uniquement :

- à 3 fois les loyers acquis

- sur une période de 36 mois à compter du début de la location

- pendant les 12 premier mois, le déficit est plafonné à 25 % du bénéfice imposable à l’IS

- Concernant le Dutreil (société IS), la question qui se posait régulièrement était de savoir si une telle activité pouvait bénéficier de l’exonération partielle de 75 % pour les droits de mutation à titre gratuit (donation/succession). Désormais, elle est inclue à l’article 35 du CGI, permettant donc de profiter de ce régime (attention toutefois à l’abus de droit en cas de transformation d’une location nue en meublée pour profiter du Dutreil, avec un délai relativement court entre toutes les opérations). Pour le cas des activités à l’IR l’activité de LMP est une activité éligible au Dutreil. En revanche un doute demeure concernant les LMNP. Un rescrit sera le moyen le plus sûr de réaliser, avec l’accord de l’administration, un Dutreil en toute sécurité [2].

- Donation : la donation de biens loués meublés emporte des conséquences bien différentes en fonction du statut LMP ou LMNP. Dans le premier cas la donation ne purgera pas la plus-value, au contraire ce sera un fait générateur d’imposition. Toutefois l’article 41 du CGI [3] ou 151 nonies II pour une société IR, offre la possibilité de mettre en report la plus-value avec exonération définitive après 5 ans de conservation par le donataire. Dans le second cas au contraire la donation purgera la plus-value immobilière. Dans les deux cas le donataire pourra repartir sur une valeur vénale actualisée pour amortir.

- Toutefois, concernant le remploi de produits de cession en application de l’article 150-O B Ter, la location meublée semble être écartée.

- Le régime micro-BIC, au lieu du régime réel, peut être appliqué en l’absence de structure sociale (sauf EURL). Deux régimes coexistent avec un abattement forfaitaire « normal » de 50 %, et un seuil de 71 % si certaines conditions sont remplies (Art. 50-0 CGI et lien BOFIP). Tout dépend ici du type de location, et non du caractère professionnel ou non professionnel, ainsi que du seuil de chiffre d’affaire maximum à ne pas dépasser.

- Cas du régime micro-BIC bénéficiant de l’abattement de 71 % : seuil de CA maximum de 82 800 € HT et activité de meublé de tourisme classé ou de chambres d’hôtes

- Autres cas (abattement de 50%) : seuil de CA de 33 200 € HT

- Adhésion à un centre de gestion agréé : cette adhésion permet d’éviter une majoration de 25 % du bénéfice imposable lorsque le contribuable est imposable au régime réel.

- Réduction d’impôt pour frais de tenue de comptabilité : une réduction d’impôt des 2/3 des dépenses exposées pour la tenue de la comptabilité et l’adhésion à un centre de gestion agrée, dans la limite de 915 €/an (de réduction), sous certaines conditions (lien BOFIP) : régime réel, mais revenus inférieurs aux seuils prévus pour le régime Micro-BIC. De plus, l’assiette de ces dépenses prises en compte pour la réduction ne sont plus déductibles en charges.

- Déclaration : les revenus sont à déclarer sur le formulaire 2042 C PRO qui distingue par exemple :

- Le régime micro « normal » (abattement 50%) : 5ND = recettes brutes

- Le régime micro pour les meublées de tourisme classés et les chambres d’hôtes (abattement 71 %) : 5NG = recettes brutes

- Le régime réel avec adhésion à un centre de gestion agréé : 5NA = recettes nettes

- Le régime réel sans adhésion à un centre de gestion agrée (majoration du résultat de 25 %) : 5NK = recette nettes

- Autres points à avoir en tête :

- La cotisation foncière des entreprises (CFE) peut être due

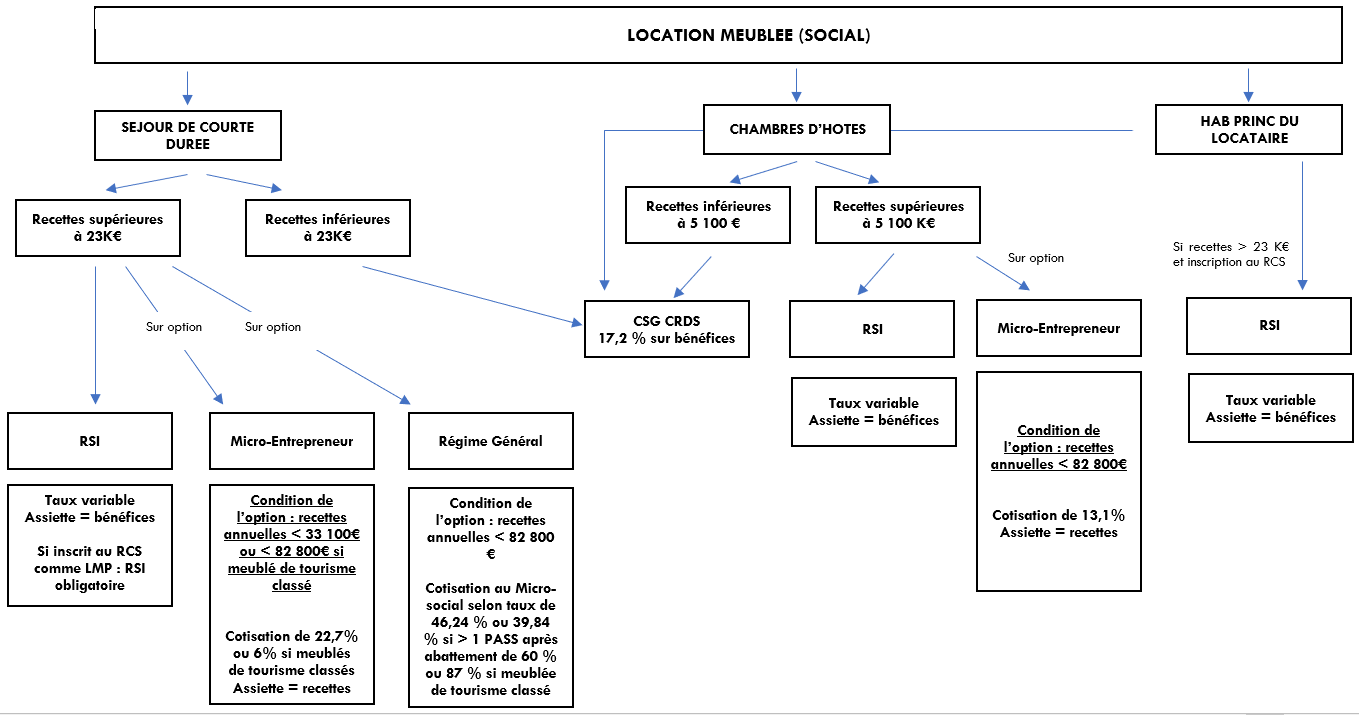

- Le contribuable peut être soumis aux charges sociales (voir schéma ci-dessous)

[1] La formulation du texte est trompeuse : il faut 23000 € de recettes annuelles mais pour le seuil de 50 % il faut comparer ce qui est comparable. Aussi faut-il, contrairement au statut LMP à l’IR, avoir en réalité des bénéfices nets imposables de loueur en meublé supérieurs aux autres revenus professionnels. Dès lors, une location meublée qui génère plus de 23000 € de recettes, génère en réalité, pour le seuil de 50% des bénéfices nets bien inférieurs voir nuls après déduction des charges et de l’amortissement.

Rép. Min. KERT n°114639 JOAN 06/03/2007 :

Pour apprécier la condition de seuil de 50 % des revenus à raison desquels le foyer fiscal est soumis à l’impôt sur le revenu dans les catégories des traitements et salaires, bénéfices industriels et commerciaux, bénéfices agricoles, bénéfices non commerciaux, revenus des gérants et associés mentionnés à l’article 62 du CGI, il convient de retenir le bénéfice industriel et commercial net annuel dégagé par l’activité de location meublée, afin de permettre la comparaison avec l’ensemble des revenus professionnels du foyer fiscal, y compris le bénéfice tiré de la location. Le bénéfice imposable au titre des bénéfices industriels et commerciaux, à retenir pour l’établissement de l’impôt sur le revenu, est le bénéfice net déterminé dans les conditions prévues au 2 de l’article 38 du CGI. Par conséquent, ce bénéfice, conformément aux règles comptables et fiscales de droit commun, s’entend de l’excédent des valeurs d’actif sur le total formé au passif par les créances des tiers, les amortissements et les provisions justifiés.

[2] En effet, deux analyses sont possibles :

- Le dutreil (EI) ne peut s’appliquer au LMNP car cela implique que le bien soit considéré comme affecté à l’exploitation. Or, l’administration considère que seul le LMP permet de considérer une telle affectation. Toutefois, cette approche est mentionnée dans certains régimes fiscaux (plus-values par exemple) : BOI-BIC-PVMV-20-40-30 n°210; BOI-BIC-CHAMP-40-20 n°435. Le régime des droits de mutation est différent…et le régime Dutreil est pas aussi restrictif dans les textes.

- Le dutreil peut s’appliquer au LMNP, la condition d’affectation n’ayant pas de rôle ici et n’est pas requis, l’appréciation entre ce qui est utile à l’activité et éligible étant indépendante de l’inscription au bilan : BOI-ENR-DMTG-10-20-40-40 n°10. D’ailleurs, certains biens, même inscrits au bilan, ne seraient pas retenus pour l’exonération partielle car non utilisé pour l’activité. Notons également qu’un loueur professionnel qui transmettrait en Dutreil à plusieurs donataires est un exemple qui pose problème : en divisant entre les donataires les biens, ou parce que l’un d’entre eux ne peux remplir les conditions notamment de prépondérance des revenus issus de la location, il y a un risque de perte du statut de LMP. Or le Dutreil serait alors remis en cause alors même qu’il était valable initialement. En terme de droit d’enregistrement, il n’apparaît donc pas pertinent d’appliquer cette règle d’affectation pour conditionner l’applicabilité du régime.

[3] L’article 41 prévoit depuis 2004 un report d’imposition en cas de donation d’une entreprise individuelle, report qui devient définitif (exonération) au bout de 5 ans de détention par le donataire. Du fait de ce report, le donataire doit inscrire dans son bilan d’ouverture la valeur vénale du bien et faire un amortissement de cette nouvelle valorisation.

La version antérieure de cet article ne prévoyait aucun report et aucune notion de délai de détention. La donation était alors une simple opération intercalaire. La plus-value n’était pas imposable à la donation si le donataire reprenait les mêmes valeurs comptables (valeur historique et amortissements déjà pratiqués). Dès lors le donataire ne pouvait pas amortir le bien sur la valeur vénale et était imposable sur la plus-value comme s’il avait été propriétaire du bien depuis l’origine (amortissement réduit par hypothèse car valeur historique inférieure à la valeur vénale imposable selon le régime des plus-values professionnelles à court terme, et plus-value long terme au delà : possibilité d’exonération grâce au 151 septies B).