Le crédit-bail immobilier est un moyen de financement, notamment pour l’immobilier d’entreprise, qui diffère d’un point de vue économique et fiscal de l’acquisition par emprunt traditionnelle.

En effet, le crédit-bail a la particularité de ne prévoir un transfert de la propriété qu’au jour de la levée de l’option d’achat. Avant cette date, le preneur paye un loyer à l’établissement financier, lequel prend en compte une part d’amortissement du bien sur la durée du crédit-bail.

De plus, il offre généralement plus de souplesse pour obtenir ce financement qu’un emprunt traditionnel qui nécessiterait un apport.

Il est difficile d’appréhender les avantages et inconvénients d’un tel mode de financement. Nous procéderons à un rappel des règles principales, puis une comparaison selon le mode d’investissement (cas d’un immobilier professionnel).

1 / Règles applicables au crédit-bail

Nous prendrons le cas le plus général, en effet il existe certains cas particuliers (contrats conclus avant le 1er janvier 1996, ou immeuble de bureaux en Ile de France).

Situation pendant la location :

L’établissement bancaire achète le bien, en devient propriétaire, et le loue avec option d’achat à la société d’exploitation. Le loyer prend en compte le financement du bien, les frais financiers, l’amortissement du bien, sur la durée du contrat de crédit-bail.

Pour le preneur, ces loyers seront déductibles du résultat imposable (charge).

Toutefois la valeur du terrain ne peut être normalement amortie. Le prix de l’option d’achat est réputé financer en priorité le terrain. Si le prix de l’option est inférieure au prix du terrain, la différence ne pourra pas être déduite. Cette différence sera répartie sur les derniers loyers qui ne pourront donc pas être déduits.

Pour faire simple, si le prix de la levée de l’option est de 50 000 € alors que le terrain vaut 100 000 €, et que les loyers sont de 10 000 €/an, alors les 5 dernières annuités ne seront pas déduites, tout comme le prix de la levée d’option soit au total 100 000 € correspondant à la valeur du terrain.

A noter que bien souvent, le prix de la levée de l’option est symbolique (1 €)…

Nb pour la suite : le loyer déductible implique une charge, et potentiellement donc un déficit locatif. On voit ici les prémisses de la différence entre une imposition à l’IS (imputation des déficits et report) et une imposition à l’IR (pas de déficit imputable, report uniquement et limité dans le temps)

Situation à la levée de l’option :

A la levée de l’option, il va falloir faire une réintégration constituant un résultat exceptionnel imposable.

Cette réintégration correspond aux amortissements qui n’auraient normalement pas pus être déduits si le bien avait été acquis et amortis normalement. En effet, si le crédit-bail est d’une durée de 15 ans, l’amortissement, inclus dans le loyer, a donc été fait sur 15 ans. Alors qu’un bien immobilier s’amorti plutôt sur une durée de 30 à 50 ans selon les cas.

De fait, à la levée de l’option, il faut réintégrer la différence.

Pour simplifier nous prendrons l’hypothèse d’un amortissement qui n’est pas réalisé par composants.

Ex : si le bien vaut 1 000 000 € et que le terrain vaut 100 000 €, 900 000 € auront été amortis sur 15 ans, au lieu de 30 ans par exemple.

Si le bien avait été amorti sur 30 ans, l’amortissement annuel aurait été de 30 000 € (900 000/30), donc sur la durée du crédit-bail l’amortissement déduit n’aurait été que de 450 000 € (30 000 x 15).

La différence (1 000 000 – 450 000) de 550 000 € doit donc être réintégrée.

A cette somme de 550 000 € il faut toutefois déduire les loyers qui n’ont pas été déduits, ce qui parait logique car cela correspond au terrain (qui n’aurait pas été amorti comme indiqué ci-dessus) :

550 000 – 100 000 = 450 000 €

Réintégration : 450 000 €

NB pour la suite : On voit ici encore les prémisses de la différence entre une imposition à l’IS (au taux de 28% par exemple) et une imposition à l’IR (au TMI…).

Situation après la levée :

Suite à la levée de l’option, le preneur qui payait un loyer à l’établissement devient propriétaire du bien. Il pourra ensuite continuer de le louer à la société d’exploitation.

NB pour la suite : On voit ici encore les prémisses de la différence entre une imposition à l’IS (le bien sera amortissable) et une imposition à l’IR (le bien ne sera plus amortissable fiscalement).

L’amortissement continuera si le preneur est une société IS par exemple, on amorti normalement les immobilisations corporelles.

Il faut alors déterminer sur quelle valeur est calculé l’amortissement. A la levée, un « prix de revient fiscal » de l’immeuble doit être déterminé. Il correspond à :

La valeur réintégrée (voir ci-dessus) + le montant des loyers qui n’avaient pas été déduits fiscalement + le prix de la levée de l’option

Situation à la vente de l’immeuble

A la vente de l’immeuble, la plus-value sera imposable. Mais deux périodes doivent être distinguées :

- Celle pendant le crédit-bail, avec les amortissements (PV PRO)

- Celle après la levée, qui diffère selon les cas (IS ou IR; PV PRO ou PVI)

NB pour la suite : On voit ici encore les prémisses de la différence entre une imposition à l’IS (la plus-value est majorée des amortissements déduits depuis le début du crédit-bail) et une imposition à l’IR (ou l’on aura deux plus-values : une professionnelle comme pour l’IS entre le début du crédit-bail et la levée, et une des particuliers après la levée : pas d’amortissement à rajouter, et abattement pour durée de détention).

Attention : lorsque l’on se trouve dans le cas d’une société IR qui a fait le crédit-bail pour sous-louer le bien à la société d’exploitation (sous-location = BNC), la levée de l’option fait qu’elle devient propriétaire. La sous-location devient une location (Revenus Fonciers). Ce changement de régime fiscal rend exigible immédiatement la plus-value professionnelle réalisée entre la conclusion du contrat et la levée, alors même que le bien n’est pas vendu. Fort heureusement, un report de cette imposition est prévue par la loi (art. 93 IV CGI).

2 / Comparaison

Exemple : un client détient une activité professionnelle exercée sous forme de SARL. Il souhaite acquérir un immeuble destiné à l’exercice de son activité. L’immeuble serait acquis pour 1,8 M€.

Le terrain représente 20 % : 360 000 €

La levée de l’option d’achat est de : 1 €

La durée du CB est de : 15 ans

Le taux de : 2,5 %

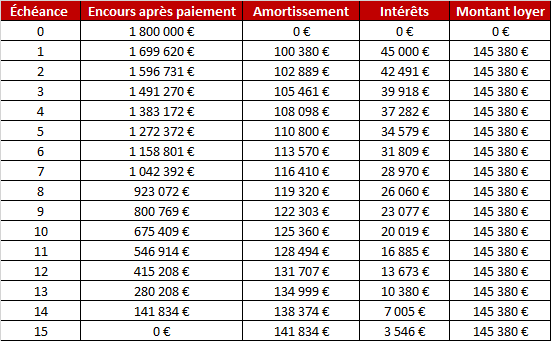

Tableau d’amortissement :

Le loyer versé à la banque est de 145 380 €/an

Plusieurs possibilités sont offertes pour acquérir le bien professionnel, pour les besoins de l’article nous prendrons pour comparaison :

- Acquisition par la SARL en crédit-bail

- Acquisition par la SARL sans crédit-bail (emprunt classique)

- Création d’une SCI à l’IS, acquisition en crédit-bail, location du bien à la SARL

- Création d’une SCI à l’IR, acquisition en crédit-bail, location du bien à la SARL

- Acquisition en direct classique, location du bien à la SARL

- Création d’une SCI à l’IS, acquisition par emprunt classique, location du bien à la SARL

Pour ces 4 derniers cas le bien est sous-loué avec un taux de rendement brut de 7% : 126 000 €/ an.

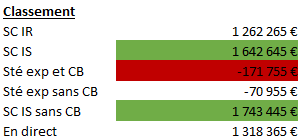

Quel enrichissement en fonction de ces situations ?

On remarque que la solution SCI IS est la plus avantageuse, et que le crédit-bail est plus onéreux qu’un emprunt traditionnel.

Toutefois attention : les liquidités après la vente sont encapsulées dans la SCI à l’IS, la sortie de ces liquidités implique un coût supplémentaire (dividende imposable) qui rendrait la SCI à l’IS beaucoup moins avantageuse.

De plus, la simulation prend en compte une vente 5 ans après la fin du crédit-bail. Si cette durée est plus longue, la SCI IR sera plus avantageuse (abattement pour durée de détention pour cette dernière, reprise des amortissements plus importants pour la SCI IS).

Enfin, il conviendrait aussi de prendre en compte la déduction des loyers, liés à la sous-location, du résultat de la SARL le cas échéant.