Lorsqu’un client dispose de liquidités (par exemple suite à la cession de son activité professionnelle), et qu’il souhaite acquérir sa nouvelle résidence principale (par exemple dans une région plus ensoleillée), la question de la voie la plus pertinente se pose alors :

1 / Est-il préférable d’acheter comptant sa résidence principale ? et ne pas avoir une échéance d’emprunt à rembourser. En effet, le bien n’étant pas loué, il ne procure pas de revenu permettant de compenser cet effort d’épargne, et les intérêts ne sont pas déductibles fiscalement. L’inconvénient est que les fonds ayant servi à réaliser une telle acquisition ne peuvent donc pas être placés et le patrimoine devient moins « liquide » (disponible rapidement en cas de besoin). La résidence principale est par ailleurs potentiellement soumise à l’IFI, sans passif déductible.

2 / Au contraire, est-il préférable d’acheter ce bien en empruntant ? et ainsi placer les fonds non utilisés afin de capitaliser, ce qui génèrera une plus-value potentielle à terme, voire même des revenus réguliers en cas de rachats. Les fonds ainsi conservés peuvent potentiellement rester liquides, c’est-à-dire disponibles en cas de besoin. De plus, l’emprunt permet de réduire l’assiette IFI contrairement au premier cas.

En utilisant un simulateur prenant en compte ces paramètres on constate que deux grandes orientations peuvent s’en dégager :

1 / Soit on préfère conserver son train de vie et donc ne pas avoir d’impact budgétaire dû à un effort de trésorerie. Dans ce cas l’option sans emprunt est à privilégier. Cependant la liquidité du patrimoine est alors très réduite et l’enrichissement procuré se limitera à la plus-value matérialisée sur le bien acquis. Il conviendra d’être vigilant si l’on est soumis à l’IFI, bien que le plafonnement peut permettre dans certains cas de réduire l’impact de cet impôt.

2 / Soit on préfère créer de l’enrichissement sur le long terme quitte à avoir un effort d’épargne que l’on peut se permettre d’assumer. Dans ce cas le recours à l’emprunt est à privilégier. Le niveau d’endettement (LTV) dépendra alors de l’effort d’épargne possible. Le risque n’est toutefois pas le même. De plus le niveau global d’endettement du ménage sera plus élevé ce qui peut avoir un impact pour la réalisation d’autres projets (autres investissements nécessitant le recours au financement bancaire par exemple). En parallèle, les fonds non utilisés peuvent être placés afin de capitaliser sur le long terme. L’effort d’épargne peut alors être en partie amorti par la mise en place de rachats partiels programmés. Mais la capitalisation du contrat à long terme sera réduite, et le cas échéant cela implique de se poser la question du remboursement de l’emprunt in fine à terme. Par ailleurs, ces rachats peuvent en partie déplafonner l’IFI.

Dans tous les cas, une étude plus poussée de la situation est nécessaire car il convient de prendre en considération :

- Le besoin budgétaire du foyer à court, moyen et long terme

- Le montant exact du patrimoine imposable à l’IFI et l’évolution prévisible de sa valeur et des passifs déductibles

- Les revenus du foyer notamment pour le plafonnement éventuel de l’IFI

- Le niveau de liquidité du patrimoine global

- Le type de financement à envisager : emprunt amortissable, in fine, crédit lombard

- Le montage financier de l’opération et notamment le blocage ou non des fonds mis en garantie (quel montant de nantissement est demandé par la banque, quel ratio entre fonds euros et unités de compte est autorisé par la banque et la compagnie d’assurance, quelles sont les possibilités offertes par l’enveloppe choisie pour placer les fonds, quelle assurance emprunteur, des rachats sont-ils possibles ? etc.).

- La situation globale (objectif de transmission, présence d’autres investissements avec effet de levier par ailleurs etc.)

Nous avons évoqué dans notre article « investir dans l’immobilier » les réserves émises concernant l’utilisation abusive du taux de rentabilité interne d’une opération.

Ici, l’exemple est frappant. Le TRI sera plus important si l’emprunt est élevé. Or, peut-être est-ce inadapté eu égard l’objectif recherché, car l’effort d’épargne sera élevé également. La recherche du TRI le plus élevé n’est donc pas une fin en soi.

Il convient donc de prendre en compte le TRI, mais aussi et surtout la VAN, les flux prévisionnels, et le niveau de liquidité du patrimoine. Il faut ajuster la simulation pour mettre le curseur au bon endroit entre endettement et apport, tout en prenant en compte de nombreux paramètres globaux.

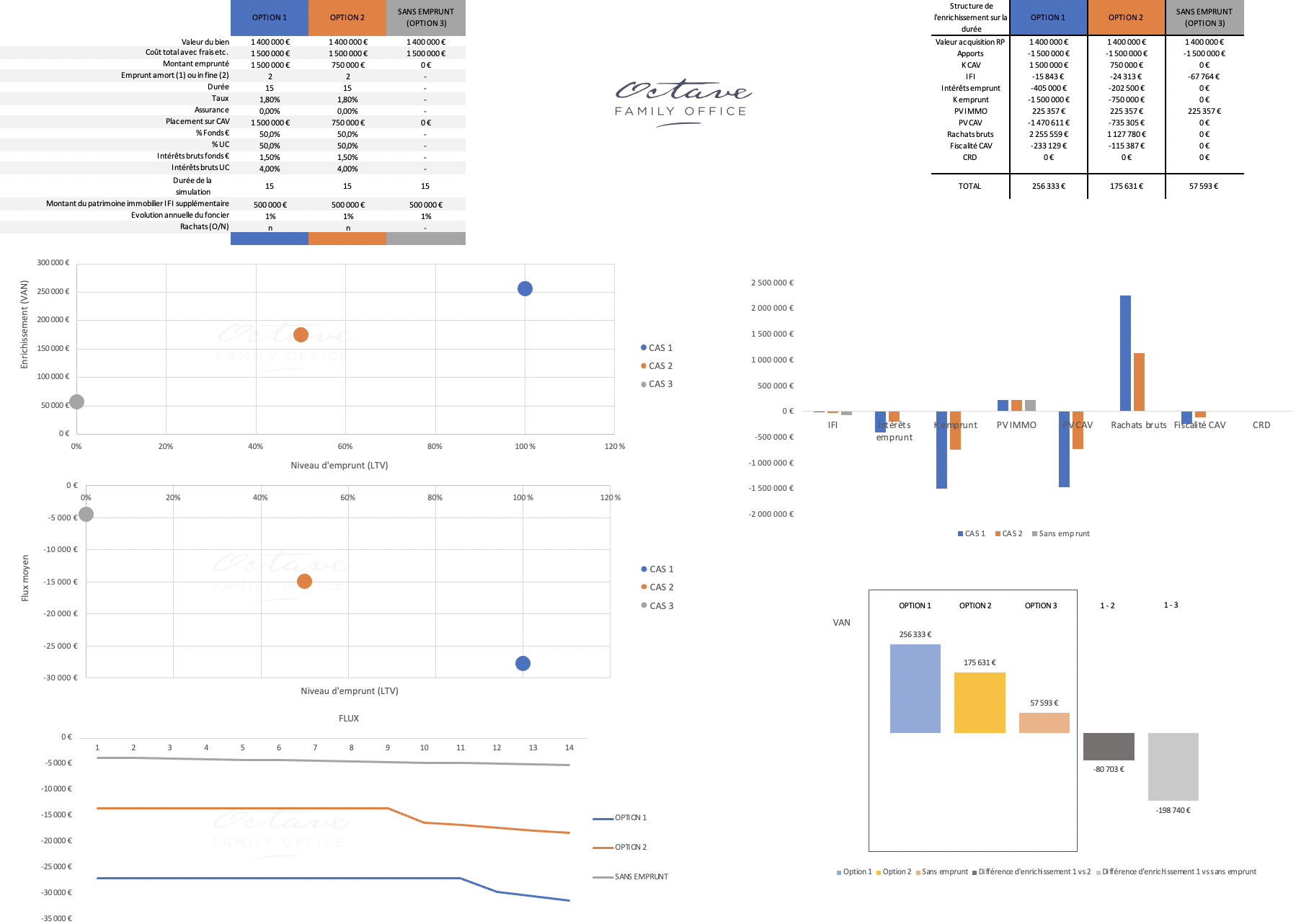

Exemple chiffré et graphiques :

Prenons un exemple pour illustrer tout cela.

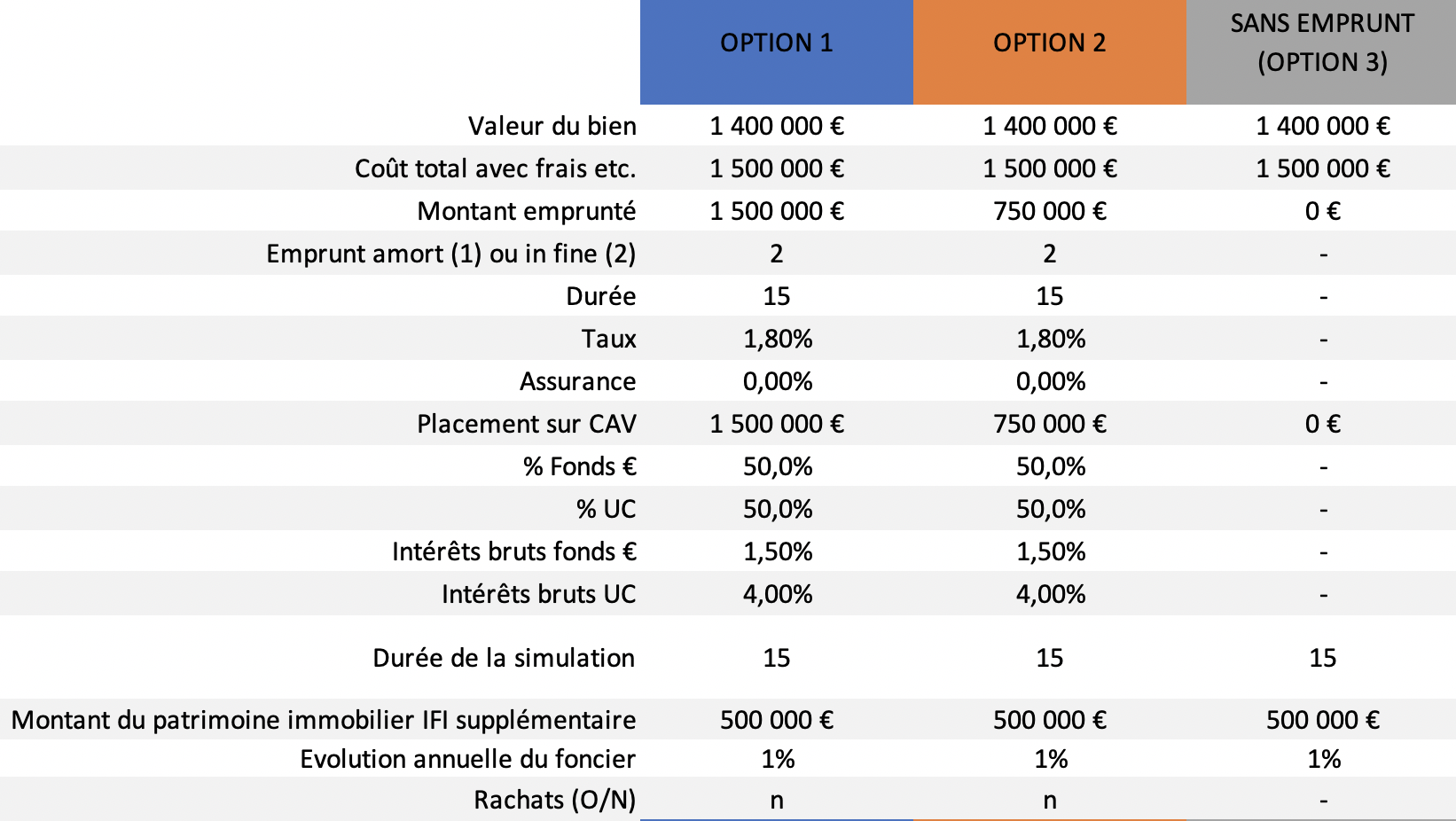

Liquidités disponibles : 1 500 000 €

Valeur de la résidence principale dont l’acquisition est en projet : 1 400 000 €

Frais d’acquisition : 100 000 €

Total à financer : 1 500 000 €

Autre patrimoine imposable à l’IFI : 500 000 €

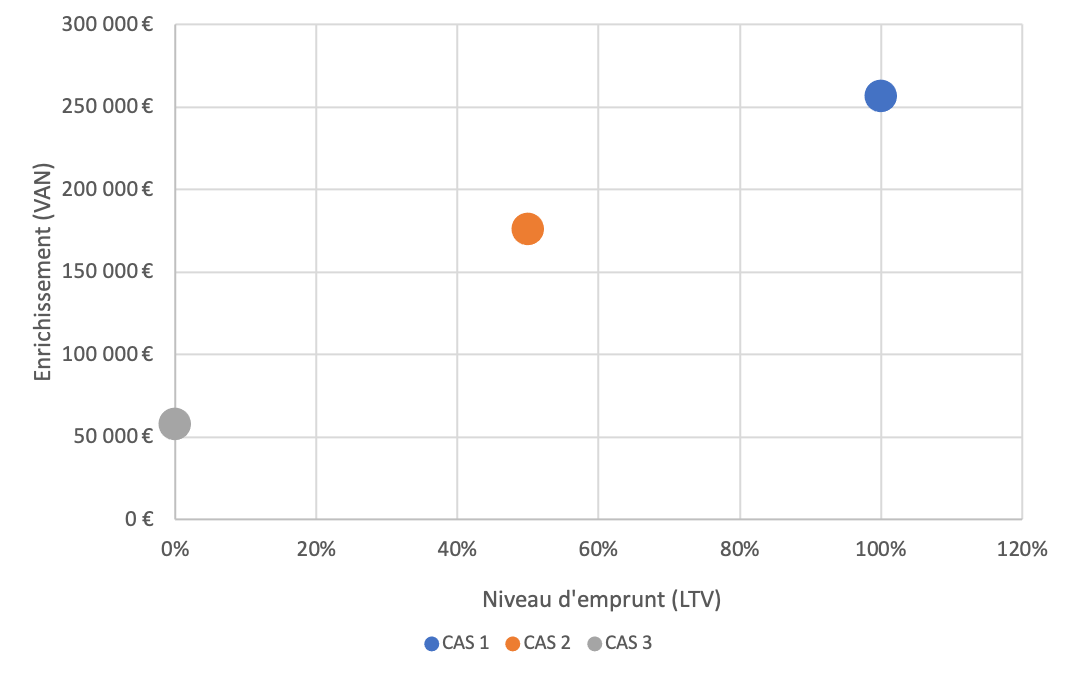

3 cas seront étudiés sur une durée de référence de 15 ans :

- Cas 1 : financement massif par l’emprunt (1,5 M€) et placement des sommes non utilisées (1,5 M€) sur un contrat d’assurance-vie

- Cas 2 : financement par l’emprunt limité à 50% (750 K€) et placement des sommes non utilisées (750 K€) sur un contrat d’assurance-vie

- Cas 3 : financement par apport à 100% donc sans emprunt. Il n’y a donc pas de placement complémentaire, les fonds ayant été entièrement utilisés

Certains paramètres supplémentaires seront à ajuster également. Pour les besoins de la simulation nous partirons sur les hypothèses suivantes :

- Emprunt in fine sur 15 ans au taux de 1,8%

- Placement sur contrat d’assurance-vie : 50% fonds en euros à 1,5% brut annuel et 50% OPCVM à 4% brut annuel. Pas de rachats annuels, capitalisation.

- Evolution annuelle de la valeur du patrimoine immobilier : 1%

Voici la situation résumée :

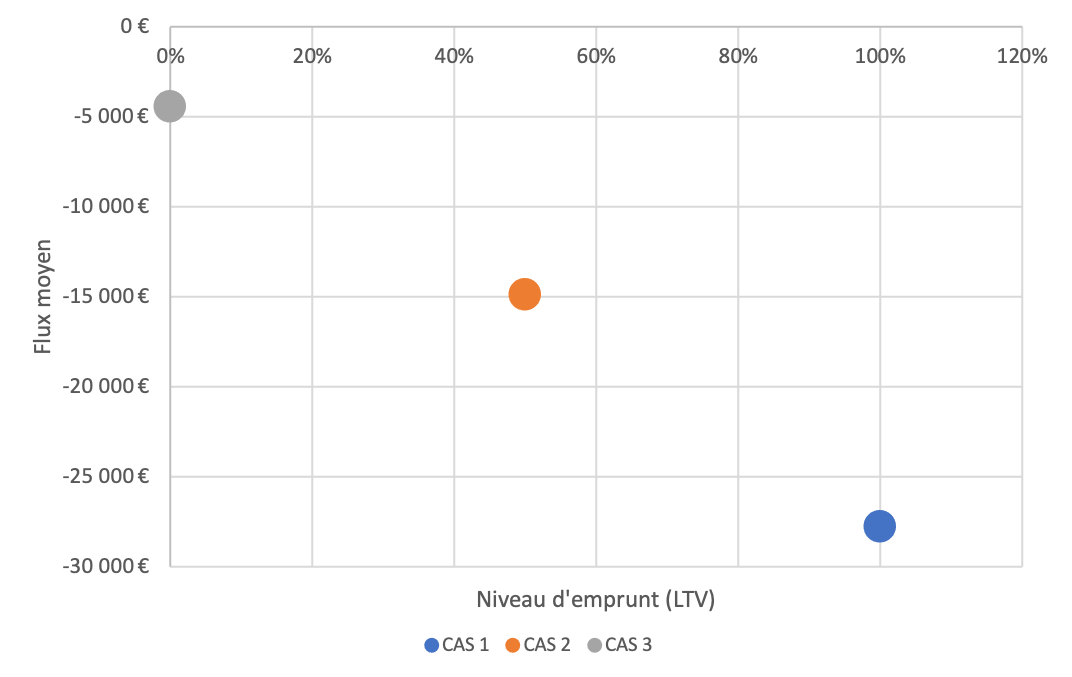

Impact sur les flux moyens en fonction du niveau d’endettement bancaire :

Impact sur l’enrichissement (VAN) en fonction du niveau d’endettement bancaire :

On constate avec ces deux graphiques que l’enrichissement créé sur la durée (15 ans) et le flux annuel moyen sur la même durée, sont diamétralement opposées.

Plus l’emprunt est élevé, plus l’enrichissement créé est élevé, et plus l’effort d’épargne est important. Inversement, moins l’emprunt est élevé, moins l’enrichissement créé est élevé, mais moins l’effort d’épargne est important. Il y a donc un choix à faire selon ce que l’on souhaite préserver en priorité. Les flux ont un impact immédiat et plus certain. L’enrichissement est procuré à terme et est plus incertain.

Bien entendu, il faudrait réaliser une multitude de simulations pour connaitre la solution idéale. Cela dépendra de beaucoup d’éléments : proportion d’OPCVM dans le contrat d’assurance-vie, rentabilité du fonds en euros et des unités de compte, taux et durée de l’emprunt, emprunt in fine ou amortissable, rachats partiels programmés ou non, IFI …

Cela permet également de comparer des situations similaires mais en faisant varier une donnée : faut-il emprunter sur 15 ans ou 20 ans ? Quel impact entre une réparation 50% fonds euros et 50% UC versus une répartition 80/20 ou 20/80.. etc.

Comme toujours, la prise de décision finale doit être faite en réalisant des calculs. L’objectif n’est pas tant d’avoir un résultat à l’euro près, mais plutôt de comprendre l’impact de la variation des paramètres. Les liens qui existent entre enrichissement, flux, IFI, emprunt, etc., et la réaction globale de ces considérations entre elles, permettent de mieux appréhender les choses et de prendre une décision en fonction de l’objectif recherché.

Nous contacter