En France, le développement des fondations, qui avait pris du retard par rapport à d’autres pays européens s’accélère depuis quelques années et ce grâce à une série de lois permettant une plus grande souplesse d’adaptation aux besoins de la société.

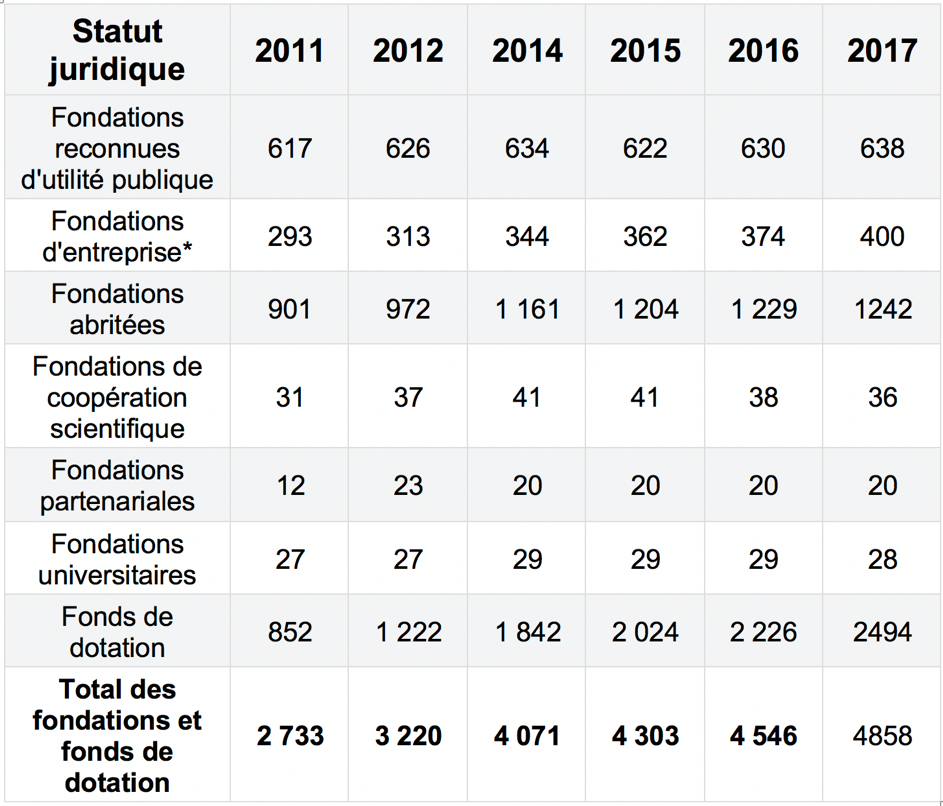

Evolution du nombre total de fondations et fonds de dotation :

(hors fondations abritées à l’Institut de France)

Source : Observatoire de la Philanthropie – Fondation de France et Centre Français des Fonds et Fondations.

*Nota : Ces données sont à lire par statuts juridiques. Ainsi le nombre de fondations d’entreprises, ne compte-t-il pas toutes les fondations effectivement créées par des entreprises : on en retrouve en réalité parmi les fondations reconnues d’utilité publique, parmi les fondations abritées, les fondations partenariales et parmi les fonds de dotation.

Il faut attendre 1987 pour que le mot fondation apparaisse dans la loi française :

La fondation est l’acte par lequel une ou plusieurs personnes physiques ou morales décident l’affectation irrévocable de biens, droits ou ressources à la réalisation d’une oeuvre d’intérêt général et à but non lucratif.

Il existe quatre statuts dits généralistes :

- Les fondations reconnues d’utilité publique

- Les fondations d’entreprise

- Les fondations abritées ou sous égide

- Les fonds de dotation

NB sur la dénomination de « fondation » : Seules les fondations reconnues d’utilité publique, les fondations d’entreprise et les fondations sous égide peuvent faire usage, dans leur intitulé, leurs statuts, contrats, documents ou publicités, de l’appellation de fondation.

A noter qu’il existe par ailleurs des statuts particuliers : fondation de coopération scientifique, fondation partenariale, fondation universitaire, fondation hospitalière.

1. Fondation reconnue d’utilité publique : Article 18 de la loi dite « Mécénat » du 23 juillet 1987

La création d’une fondation reconnue d’utilité publique (FRUP) requiert l’autorisation de l’État, par décret du Premier Ministre contresigné par le Ministre de l’intérieur, pris après avis du Conseil d’État. Les FRUP fondent leur solidité et leur longévité sur leur richesse.

Lorsque l’acte de fondation a pour but la création d’une personne morale, la fondation ne jouit de la capacité juridique qu’à compter de la date d’entrée en vigueur du décret en Conseil d’Etat accordant la reconnaissance d’utilité publique. Elle acquiert alors le statut de fondation reconnue d’utilité publique.

En France on compte actuellement 634 fondations reconnues d’utilité publique.

2. Fondation d’entreprise : Loi n°90-559 du 4 juillet 1990 créant les fondations d’entreprise et modifiant les dispositions de la loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat relatives aux fondations :

Les sociétés civiles ou commerciales, les établissements publics à caractère industriel et commercial, les coopératives, les institutions de prévoyance ou les mutuelles peuvent créer, en vue de la réalisation d’une œuvre d’intérêt général, une personne morale, à but non lucratif, dénommée fondation d’entreprise.

Lorsque la fondation d’entreprise détient des actions des sociétés fondatrices ou de sociétés contrôlées par elles, la fondation ne peut exercer les droits de vote attachés à ces actions.

Fondation à durée limitée, dont le budget n’est plus assis sur les revenus d’un capital mais sur des ressources apportées annuellement par l’entreprise, cette nouvelle structure juridique est créée par un arrêté du préfet du département de rattachement du siège de l’entreprise.

Le fondateur doit s’engager pour une période de cinq ans renouvelable et un minimum global de 150 000 euros.

La loi du 1er août 2003 relative au mécénat, aux associations et aux fondations, a supprimé l’interdiction de faire appel à la générosité du public pour permettre aux salariés de l’entreprise ou du groupe auquel elle appartient de s’associer financièrement à la fondation de leur entreprise.

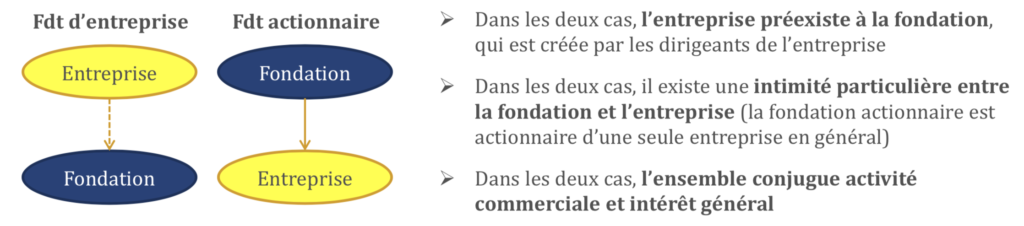

La fondation d’entreprise ne doit pas être confondue avec la fondation actionnaire, cette dernière n’étant pas une catégorie juridique de fondation mais simplement une des utilisations d’une fondation.

Source : Inspection Générale des Finances – avril 2017

-> Deux articles à venir traiteront plus spécifiquement des fondations d’entreprise et des fondations actionnaires.

3. Fondation abritée ou « sous égide » : Article 20 de la loi dite « Mécénat » du 23 juillet 1987

Il s’agit de l’affectation irrévocable, en vue de la réalisation d’une œuvre d’intérêt général et à but non lucratif, de biens, droits ou ressources à une fondation reconnue d’utilité publique dont les statuts ont été approuvés à ce titre, dès lors que ces biens, droits ou ressources sont gérés directement par la fondation affectataire, et sans que soit créée à cette fin une personne morale distincte.

On dénombre en France 52 organismes qui ont la capacité juridique d’abriter des fondations, dont principalement la Fondation de France, l’Institut de France, la Fondation du Judaïsme Français et la Fondation pour le Protestantisme Français.

Totalement liées à la fondation affectataire sur le plan juridique et fiscal, ces fondations abritées bénéficient par capillarité des avantages de la reconnaissance d’utilité publique, notamment en ce qui concerne la déductibilité des dons qui leur sont consentis.

4. Fonds de dotation : Article 140 de la loi du 4 août 2008 de modernisation de l’économie

Le fonds de dotation est une personne morale de droit privé à but non lucratif qui reçoit et gère, en les capitalisant, des biens et droits de toute nature qui lui sont apportés à titre gratuit et irrévocable et utilise les revenus de la capitalisation en vue de la réalisation d’une œuvre ou d’une mission d’intérêt général ou les redistribue pour assister une personne morale à but non lucratif dans l’accomplissement de ses œuvres et de ses missions d’intérêt général.

Le fonds de dotation est créé par une ou plusieurs personnes physiques ou morales pour une durée déterminée ou indéterminée.

Contrairement à l’association, le fonds de dotation n’est pas un groupement de personnes, mais comme la fondation, il est un engagement irrévocable de ses fondateurs d’affecter des biens à une cause.

Toutefois, le fonds de dotation se distingue de la fondation par la possibilité donnée à ses créateurs d’en garder le contrôle. De plus, contrairement à la fondation, qui s’inscrit dans la durée et dispose de moyens financiers importants, le fonds de dotation peut être créé pour la réalisation d’une seule opération. Il est, enfin, le plus simple à mettre en œuvre en termes de contrôle de l’État (simple déclaration en préfecture).

À l’origine, aucun apport financier initial n’était requis. Néanmoins, la loi sur l’économie sociale et solidaire du 31 juil- let 2014 complétée par le décret n° 2015-49 du 22 janvier 2015 ont instauré un seuil minimum : les fonds créés à partir du 25 janvier 2015 doivent effectuer un apport minimum de 15 000 euros apportés en numéraire à la création du fonds. Cette nouvelle disposition témoigne de la volonté de la puissance publique de lutter contre la création de « coquilles vides ».

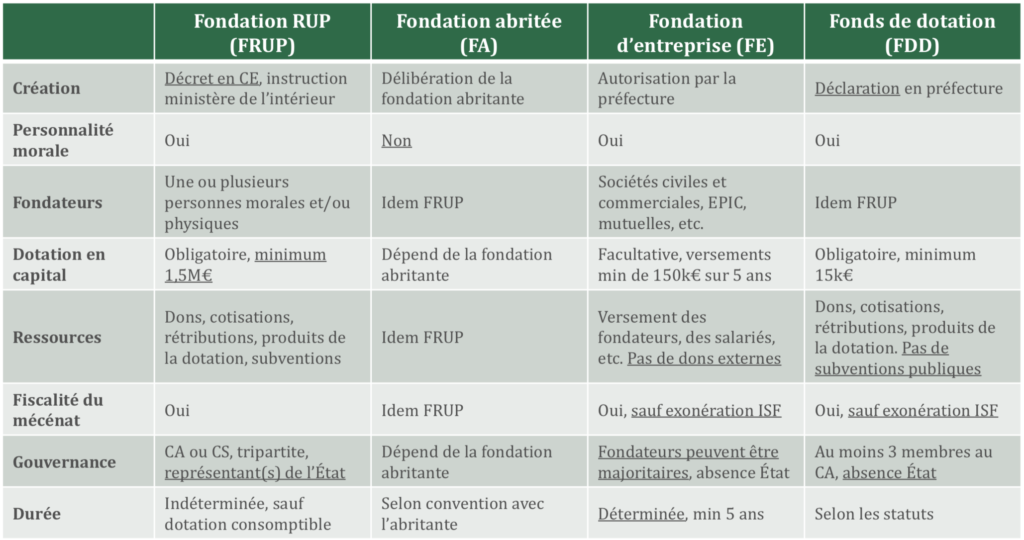

Le tableau ci-dessous est un outil de comparaison entre ces différentes formes de fondations :

Source : Inspection Générale des Finances – avril 2017

Les fondations peuvent fonctionner selon deux modes opératoires :

Les fondations distributives financent des projets par, entre autre, la distribution de subventions à des associations.

Les fondations opératrices mettent en œuvre elles-mêmes les actions dans lesquelles elles s’engagent.

La croissance du nombre des fondations distributives a été plus rapide que celle des opératrices depuis 2013.

Les fondations opératrices sont financées à 73% par la puissance publique. Les fondations distributives, quant à elles, perçoivent 79 % de ressources privées.

Fiscalité des fondations :

Les dons des particuliers effectués aux fondations et aux fonds de dotation sont déductibles de leur impôt à hauteur de 66 % dans la limite de 20 % de leur revenu imposable. Le taux s’élève à 75 % lorsque le don est affecté à la fourniture gratuite de soins, de repas ou au logement de personnes en difficulté (article 200 du code général des impôts – CGI).

Les entreprises peuvent déduire de leur impôt 60% du montant de leur don dans la limite de 0,5% de leur chiffre d’affaires annuel hors taxe.

Les fondations ne sont généralement pas soumises à la TVA ni à l’impôt sur les sociétés pour les activités directement liées à leur objet.

Concernant les fonds de dotation, seuls sont exonérés d’impôts sur les sociétés pour les revenus de leur patrimoine ceux dont les statuts ne prévoient pas de consommer leur dotation.

Aspects civils :

Le code civil recèle une sérieuse entrave au développement des fondations privées : la réserve successorale, instituée pour protéger la transmission des patrimoines dans les familles.

La réforme des successions du 23 juin 2006 ouvre néanmoins la possibilité jusqu’alors interdite de procéder à certains « pactes sur succession future » : les héritiers réservataires ont désormais la possibilité de renoncer par avance à exercer leur « action en réduction » une fois la succession ouverte. (1)

Du point de vue des bénéficiaires et donc des fondations, cette disposition sécurise définitivement les libéralités importantes effectuées du vivant des fondateurs et des donateurs chefs de famille.

La croissance du secteur des fonds et fondations, se poursuit à un rythme rapide depuis le début des années 2010 : 45% des fondations françaises ont été créées depuis 2001.

Caractérisées par leur diversité et leur vitalité, les fondations sont aujourd’hui des acteurs incontournables du financement de l’intérêt général dans notre pays.

(1) Pour illustration : réponse ministérielle M. Frédéric Lefebvre N° 84041

L’article 913 du code civil dispose pour sa part que « les libéralités, soit par actes entre vifs, soit par testament, ne pourront excéder la moitié des biens du disposant, s’il ne laisse à son décès qu’un enfant ; le tiers, s’il laisse deux enfants ; le quart, s’il en laisse trois ou un plus grand nombre. L’enfant qui renonce à la succession n’est compris dans le nombre d’enfants laissés par le défunt que s’il est représenté ou s’il est tenu au rapport d’une libéralité en application des dispositions de l’article 845 ». Il résulte de ces articles que ne peuvent disposer librement de leurs biens à des fins philanthropiques que les personnes sans descendance ni conjoint survivant. Ces règles de droit ne correspondent plus à l’état de notre société, les patrimoines n’étant plus le fruit de l’accumulation de biens acquis de génération en génération, mais le produit d’un travail d’une seule personne. Il est dans cette perspective difficilement concevable d’interdire à cette personne de pouvoir disposer de ses biens pour en faire bénéficier une fondation ou association reconnue d’utilité publique. C’est pourquoi l’auteur de cette question a déposé une proposition de loi visant à permettre à ceux dont les biens n’ont d’autre origine que leur réussite personnelle de ne pas être contraints par la réserve héréditaire et de pouvoir transmettre leurs biens à des associations ou à des fondations reconnues d’utilité publique. Cette proposition de loi vise à modifier le code civil et à permettre les dons patrimoniaux à des fondations ou associations reconnues d’utilité publique ; il lui demande de lui indiquer si le Gouvernement serait favorable à une telle évolution.

Réponse : La réserve héréditaire est une institution ancienne ayant avant tout une fonction protectrice. : elle a pour finalité de protéger les descendants ou le conjoint qui en sont les bénéficiaires contre les actes de disposition du de cujus qui les priveraient de tout droit dans la succession. Mais elle a également une fonction familiale puisqu’elle interdit l’exhérédation des réservataires au profit d’étrangers ou de parents éloignés, ainsi qu’une fonction individuelle, en tant qu’elle interdit au de cujus d’avantager un réservataire par rapport aux autres, au-delà des limites de la quotité disponible qu’il peut utiliser à cette fin. Depuis les réformes issues des lois no 2001-1135 du 3 décembre 2001 et no 2006-728 du 23 juin 2006, la réserve héréditaire a connu de profondes mutations pour s’adapter aux évolutions de la société. En particulier, l’article 914-1 du code civil a supprimé la réserve des ascendants au profit de l’attribution d’une réserve au conjoint survivant, lorsqu’il n’est pas en concours avec des descendants. L’article 924 du code civil a généralisé par ailleurs la réduction en valeur des libéralités excessives et les articles 754 et 913 du code civil ont ouvert aux enfants du de cujus la possibilité de se substituer leurs propres enfants dans l’attribution de leur part de réserve. Enfin, une souplesse supplémentaire a été apportée au dispositif actuel par les articles 929 à 930-5 du code civil aux termes desquels les héritiers réservataires peuvent renoncer de manière anticipée à l’action en réduction des libéralités excessives. Le de cujus peut dès lors disposer au profit de tiers, avec l’accord anticipé des héritiers, de la réserve héréditaire. Le régime actuel, fruit de ces assouplissements, assure désormais un équilibre satisfaisant entre la promotion de la volonté du de cujus et la protection des intérêts garantis par l’existence d’une réserve héréditaire.