Le choix en termes de régime matrimonial est primordial et doit être étudié en fonction des situations professionnelles, des familles, de l’âge, et des objectifs du couple.

Afin de comprendre les différences entre les régimes existants et certaines mesures qui peuvent être prises, nous feront ici une simulation chiffrée.

Bien entendu, cela repose sur des hypothèses, et les nombreuses possibilités d’ajustement ne pourront pas être toutes prises en compte.

Pour illustrer cela nous prendrons l’exemple d’un couple ayant un patrimoine global de 35 000 000 € (Monsieur ayant notamment une entreprise évaluée 25 000 000 €, Madame un patrimoine personnel de 6 000 000 €). Le couple a deux enfants.

Nb : nous ne retiendrons pas ici le régime de la participation aux acquêts dont les particularités seraient trop complexes et les simulations pas réellement pertinentes.

Cas 1 : Séparation de biens.

Dans ce cas nous considérerons que le patrimoine est réparti comme suit : 25 000 000 € propres à Monsieur, 6 000 000 € propres à Madame et 4 000 000 € indivis.

Cas 2 : Séparation de biens avec société d’acquêts (sorte de communauté).

Patrimoine réparti comme suit : 25 000 000 € propres à Monsieur, 6 000 000 € propres à Madame et 4 000 000 € mis en société d’acquêts.

Cas 3 : Séparation de biens et donation au dernier vivant (DDV – aussi appelée donation entre époux).

Patrimoine réparti comme suit : 25 000 000 € propres à Monsieur, 6 000 000 € propres à Madame et 4 000 000 € indivis. (identique cas 1, nous avons juste pris en compte une donation au dernier vivant en plus)

Cas 4 : Séparation de biens avec société d’acquêts et donation au dernier vivant.

Patrimoine réparti comme suit : 25 000 000 € propres à Monsieur, 6 000 000 € propres à Madame et 4 000 000 € mis en société d’acquêts. (identique cas 2, nous avons juste pris en compte une donation au dernier vivant en plus)

Cas 5 : Communauté légale.

Nous prendrons l’hypothèse ou la société de Monsieur aurait été créée pendant le mariage et est donc commune, tout comme les biens considérés jusqu’alors comme indivis. Communauté : 29 000 000 €. Madame conserve son patrimoine personnel : 6 000 000 €.

Cas 6 : Communauté légale et donation au dernier vivant.

Communauté : 29 000 000 €. Propres de Madame : 6 000 000 €. (nous avons ici aussi simplement rajouté une DDV)

Cas 7 : Communauté universelle.

Patrimoine commun : 35 000 000 €

Cas 8 : Communauté universelle et clause d’attribution intégrale au conjoint.

Patrimoine commun : 35 000 000 € (nous avons ici aussi simplement rajouté une clause d’attribution)

Cas 9 : Communauté universelle et donation au dernier vivant.

Patrimoine commun : 35 000 000 € (nous avons ici aussi simplement rajouté une DDV)

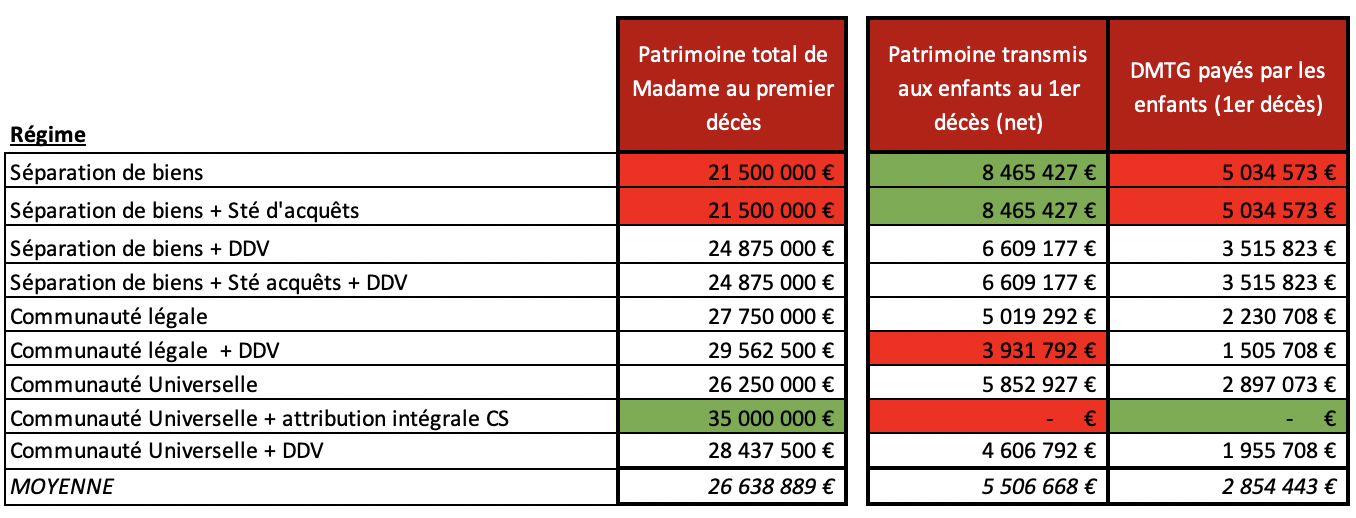

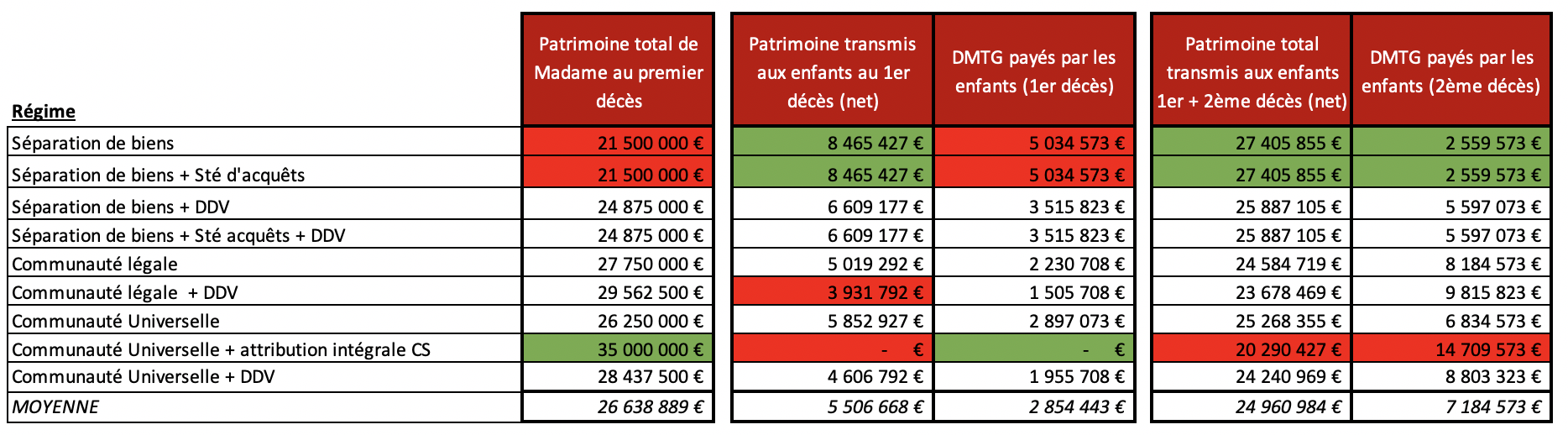

Cas 1 : décès Monsieur en premier :

Au second décès :

Option retenue par le conjoint (sans DDV) : 100 % usufruit

Option retenue par le conjoint (avec DDV) : 1/4 PP + 3/4 usufruit

Valeur de l’usufruit déterminé en fonction de l’âge du survivant : 50 %

Comme attendu, la communauté universelle avec clause d’attribution au conjoint survivant est la plus efficace pour protéger le conjoint. Il reçoit le plus de patrimoine. Mais au second décès, seuls les abattements entre le conjoint survivant et les enfants s’appliquera, et le patrimoine est transmis d’un coup en intégralité. La fiscalité (+/- 14,7 M€) sera supérieure aux autres cas et la transmission nette du patrimoine aux enfants sera donc la plus faible.

Deux grandes tendances sont ensuite mises en évidences :

- Soit le conjoint est assez bien protégé et les enfants ont moins de patrimoine

- Soit le conjoint est un peu moins bien protégé et les enfants ont plus de patrimoine

Il faut comparer le coût en termes de droits de succession et donc de patrimoine transmis par rapport au gain en terme de protection de Madame.

Par exemple, si l’on raisonne en terme de patrimoine transmis, la séparation de biens semble la solution idéale. Si l’on raisonne en termes de protection du conjoint, la communauté légale avec donation entre époux est la plus efficace.

Eu égard au montant du patrimoine, la solution de la séparation de bien parait être une bonne option dans la mesure ou Madame aurait un patrimoine assez important pour vivre.

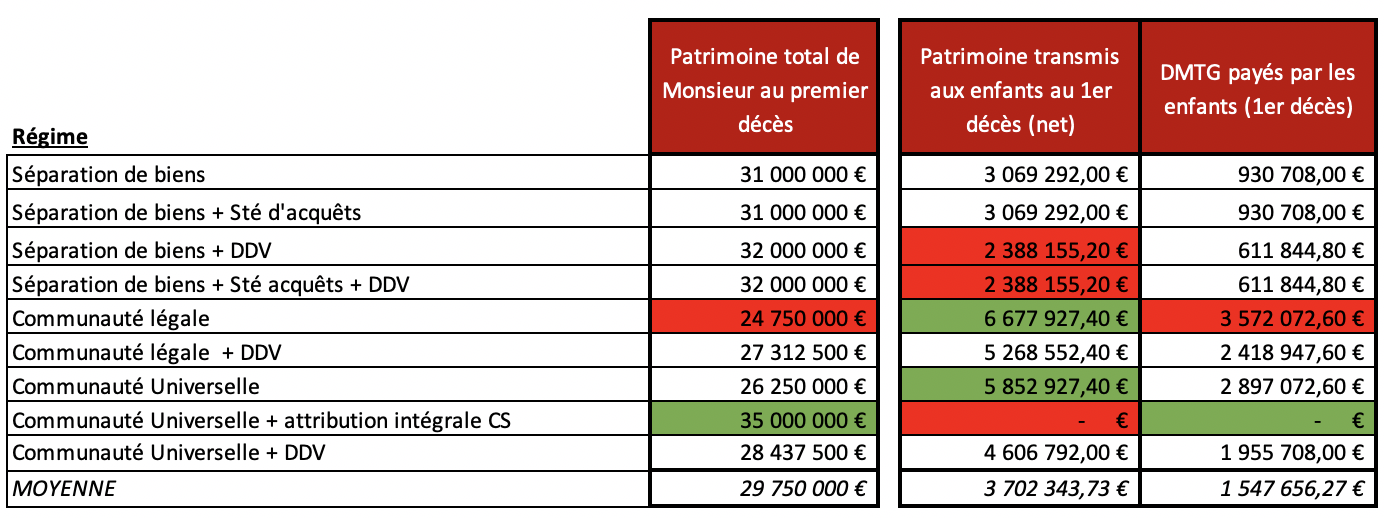

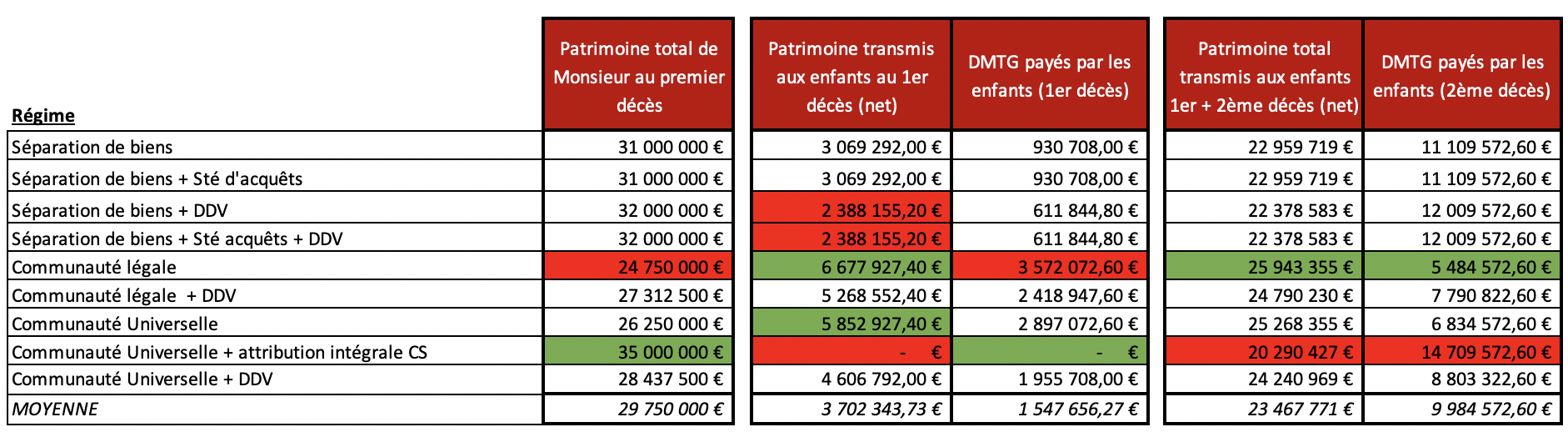

Cas 2 : décès Madame en premier :

Au second décès :

Le patrimoine propre de Madame étant important (6 M€), l’impact est réel si l’on prend en compte son décès en premier.

La séparation de biens semble toujours la plus pertinente pour la protection du conjoint si l’on met de coté la communauté universelle avec clause d’attribution intégrale qui coûte le plus cher en droits de succession.

On remarque la communauté légale, dans notre cas, est la plus pertinente si l’on prend en compte la transmission totale nette. Eu égard au montant du patrimoine, c’est sans doute le plus important, le conjoint ayant tout de même 24,7 M€ pour vivre.

Conclusion :

Un changement de régime, ou l’adaptation d’un régime matrimonial doit être étudié au regard de chaque patrimoine et de chaque famille. Les possibilités sont nombreuses, on aurait pu rajouter tout une série de clauses. Au delà d’un calcul précis, la prise en compte de l’objectif des clients, de leur patrimoine et de leur environnement familial, est et doit être ce qui décidera du choix d’opter pour telle ou telle situation matrimoniale.